Президент принял указ от 7.06.2017 г. № УП–5075 «О мерах по расширению полномочий органов государственной власти на местах в формировании местных бюджетов» и постановление от 7.06.2017 г. № ПП–3042 «О расширении полномочий органов государственной власти на местах и повышении их ответственности за формирование доходов местных бюджетов».

Президент принял указ от 7.06.2017 г. № УП–5075 «О мерах по расширению полномочий органов государственной власти на местах в формировании местных бюджетов» и постановление от 7.06.2017 г. № ПП–3042 «О расширении полномочий органов государственной власти на местах и повышении их ответственности за формирование доходов местных бюджетов».

Напомним, в Стратегии действий по пяти приоритетным направлениям развития Республики Узбекистан в 2017–2021 годах поставлена задача по сокращению субвенционных районов и городов, а также расширению доходной базы местных бюджетов за счет ускоренного развития в них промышленности и сферы услуг с сохранением социальной направленности расходов.

Для справки: согласно ст. 3 Бюджетного кодекса субвенция – денежные средства, безвозмездно выделяемые из вышестоящего бюджета нижестоящему бюджету с условием их расходования на определенные цели.

Новые доходы местных бюджетов

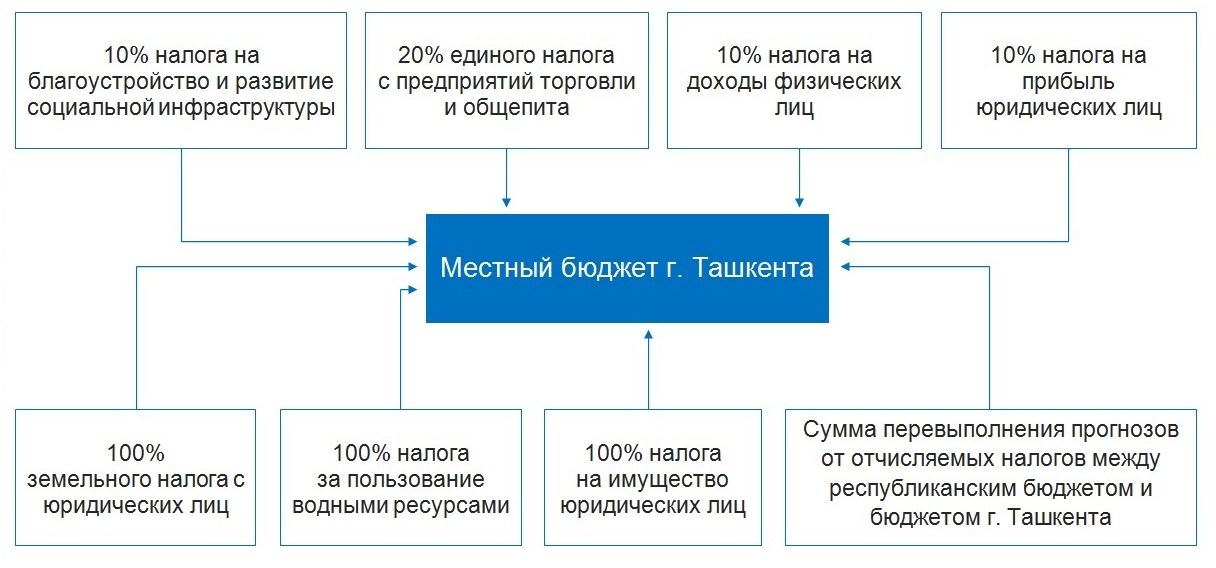

С 1 июля по 31 декабря 2017 года в г. Ташкенте и его районах в порядке эксперимента произведено перераспределение доходов и расходов между республиканским бюджетом, бюджетами г. Ташкента и районов.

Местный бюджет г. Ташкента получил следующие дополнительные источники доходов:

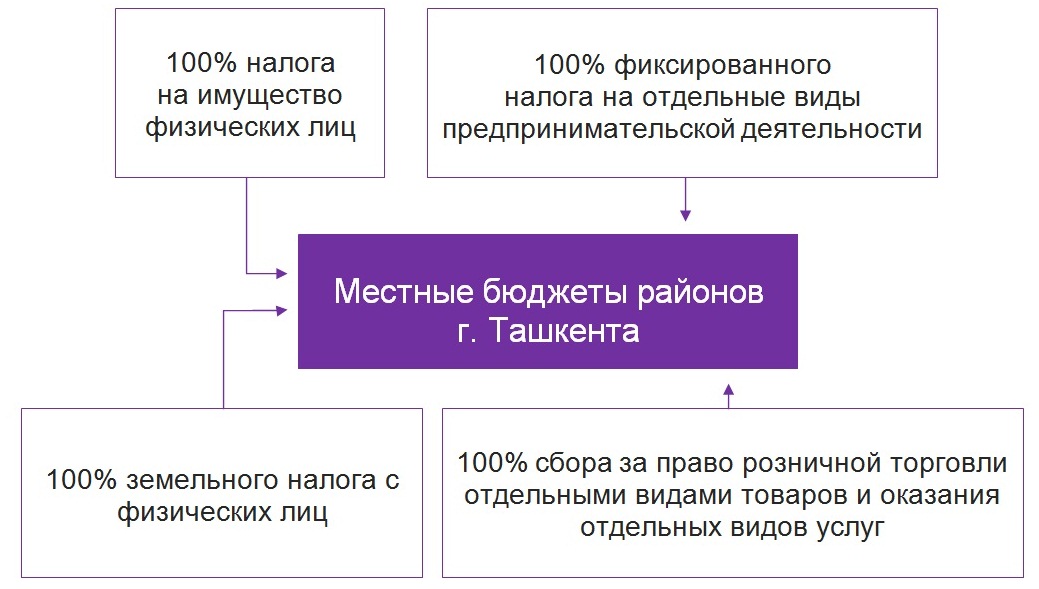

Местные бюджеты районов г. Ташкента также получили дополнительное финансирование:

Кроме того, отчисления единого налогового платежа для микрофирм и малых предприятий в Государственный бюджет и доходы, поступающие с рынков, распределят между бюджетом г. Ташкента и бюджетами районов.

Куда пойдут дополнительные средства

На городской бюджет Ташкента возложена дополнительная нагрузка по расходам на:

- целевые межбюджетные трансферты в районные бюджеты на расходы общеобразовательных школ по заработной плате и единому социальному платежу;

- укрепление материальной технической базы образовательных и медицинских учреждений,

- возмещение выпадающих доходов перевозчиков, связанных с бесплатным и льготным проездом отдельных категорий граждан, затраты городских пассажирских транспортных организаций, связанные с приобретением транспортных средств;

- социальную поддержку лиц, участвовавших в ликвидации последствий аварии на Чернобыльской АЭС,

- содержание специальных школ, школ-интернатов и специализированных школ-интернатов.

А бюджеты районов будут расходоваться на следующие цели:

При этом хокимам г. Ташкента и районов предоставлены дополнительные полномочия:

- внесение при необходимости в соответствующие Кенгаши народных депутатов предложений по внесению изменений в утвержденные параметры местных бюджетов;

- самостоятельное распоряжение суммой перевыполнения прогноза доходов бюджетов районов, формируемой по итогам каждого квартала;

- направление расходов местных бюджетов, в том числе средств, высвободившихся в течение финансового года за счет оптимизации бюджетных организаций и их штатных единиц в пределах установленных нормативов, на другие необходимые расходы в установленном порядке;

- единовременное премирование руководителей бюджетных организаций, работников хокимиятов, финансовых, казначейских органов и органов государственной налоговой службы, добросовестно выполняющих свои обязанности, а также особо важные и ответственные поручения на основе достигнутых результатов в размере одного должностного оклада за счет дополнительных источников бюджетов г. Ташкента и районов.

Изменения по республике

Результаты эксперимента будут учтены в Концепции налоговой и бюджетной политики на 2018 год в контексте внедрения экспериментального порядка во всех регионах республики.

Кроме того, с 1.07.2017 г. с целью повышения уровня финансовой самодостаточности регионов и заинтересованности органов государственной власти на местах в снижении дебиторской задолженности уплата налога на добавленную стоимость на газ, реализуемый газоснабжающими организациями АК «Узтрансгаз» (кроме населения), осуществляется по месту его реализации в порядке, установленном Минфином и ГНК.

С полным текстом данного документа, с комментариями и ссылками на связанные с ним другие акты законодательства можно ознакомиться в информационно-поисковой системе «Законодательство Республики Узбекистан».

Самир Латыпов.