В соответствии с рядом законодательных актов, принятых в 2012 году, на 2013 год разработаны новые формы налоговой отчетности. Новые формы налоговой отчетности зарегистрированы в Министерстве юстиции 22 марта 2013 года N 2439.

Необходимо отметить, что формы финансовой и налоговой отчетности (сами бланки) размещены на официальном сайте Государственного налогового комитета www.soliq.uz., которые можно распечатать и заполнить, не затрачивая средств на их приобретение.

Кроме этого, на сайте Государственного налогового комитета www.soliq.uz. можно воспользоваться и интерактивными услугами, в частности порталом «Прием электронной финансовой и налоговой отчетности», где также размещены формы отчетности в электронном виде.

Любой налогоплательщик – юридическое лицо, желающий воспользоваться интерактивными государственными услугами, в том числе и электронной финансовой и налоговой отчетностью, должен зарегистрировать ключи электронной цифровой подписи в Центре регистрации ключей ЭЦП Научно-информационного центра новых технологий Государственного налогового комитета. С целью создания условий для регистрации ключей ЭЦП налогоплательщиков на местах, программно-аппаратными и телекоммуникационными средствами электронной цифровой подписи Центра регистрации НИЦ НТ ГНК предусмотрена возможность создания закрытых и открытых ключей ЭЦП во всех районных подразделениях налоговой службы. Для регистрации ключей ЭЦП налогоплательщику достаточно обратиться с заявлением в районную налоговую инспекцию.

I. Для юридических лиц, применяющих общеустановленную систему налогообложения

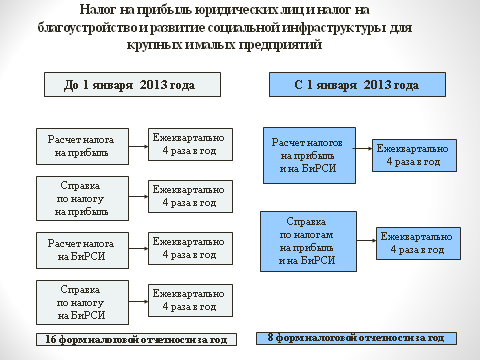

1) По налогу на прибыль юридических лиц и налогу на благоустройство и развитие социальной инфраструктуры:

Если в 2012 году плательщики заполняли две формы – одну по налогу на прибыль юридических лиц согласно приложению N 1 и другую по налогу на благоустройство и развитие социальной инфраструктуры по приложению N9, то с 2013 года они будут по этим двум налогам заполнять всего одну форму по приложению N 1.

Справка для исчисления текущих платежей по указанным налогам объединена в одну форму справки.

Также объединена и сама форма расчета по этим налогам в одну форму.

Изменения, внесенные в объединенную форму расчета по налогу на прибыль юридических лиц и налогу на благоустройство и развитие социальной инфраструктуры:

При исчислении налога на прибыль юридических лиц форма дополнена:

строчкой 040, в которой указывается «Сумма превышения арендной платы, рассчитанной исходя из минимальных ставок арендной платы за пользование недвижимым государственным имуществом, над арендной платой, установленной договором (строка 060 приложения N 1 к Расчету)» и соответственно новым приложением N 1 и показатели по этой строчке будут добавляться в прибыль, подлежащую налогообложению;

строками 200 и 210, в которых указывается –

«Сумма уплаченного за пределами Республики Узбекистан налога

на прибыль юридических лиц, подлежащая зачету в соответствии

с международными договорами Республики Узбекистан

(строка 090 приложения N 14 к Расчету)»

«Сумма досчета по налогу на прибыль юридических лиц в соответствии с международными договорами Республики Узбекистан, по доходам в виде дивидендов и процентов, полученным за пределами Республики Узбекистан

(строка 060 + строка 120 приложения N 15 к Расчету)»

и соответственно новыми Приложениями N 14 и 15.

Показатели по этим строчкам будут увеличивать или уменьшать начисленную сумму налога на прибыль юридических лиц.

По налогу на благоустройство и развитие социальной инфраструктуры, который включен в одну форму с налогом на прибыль юридических лиц, предусмотрено его исчисление без учета ранее производимого вычета фактических расходов на содержание объектов социальной инфраструктуры, находящихся на балансе плательщика.

Дополнено новым Приложением N 1 «Сумма превышения арендной платы, рассчитанной исходя из минимальных ставок арендной платы за пользование недвижимым государственным имуществом, над арендной платой, установленной договором».

И соответственно Приложениями N 2-6 стали бывшие Приложения N 1-5 (Приложение N 1. «Не вычитаемые расходы (расходы, включаемые в налогооблагаемую базу)», Приложение N 2. «Расходы, не вычитаемые из налогооблагаемой базы отчетного периода, но исключаемые из налогооблагаемой базы последующих отчетных периодов (расходы, учтенные на счете 9440)», Приложение N 3. «Ранее произведенные расходы, подлежащие вычету из налогооблагаемой базы за отчетный период (по данным забалансового счета 012)», Приложение N 4. «Прибыль, освобождаемая от налогообложения», Приложение N 5. «Уменьшение налогооблагаемой прибыли)».

Приложение N 7 (Приложение N 7. «Расчет суммы средств, направляемых на инвестиции (модернизацию, техническое и технологическое перевооружение собственного производства, погашение кредитов на указанные цели и возмещение стоимости объекта лизинга), уменьшающих налогооблагаемую прибыль отчетного (налогового) периода)», также сохранено, как и бывшее Приложение N 7.

Дополнено Приложением N 8 «Расчет уменьшения налогооблагаемой прибыли банков на сумму прироста объемов вкладов (срочных вкладов, вкладов по пластиковым карточкам и размещенных сберегательных сертификатов) физических лиц».

Приложением N 9 стало бывшее Приложение N 6 (Приложение N 6. «Расчет прибыли, полученной от реализации локализуемой продукции»).

Приложением N 10 стало бывшее Приложение N 8 (Приложение N 8. «Расчет суммы убытка или части убытка предыдущего года (предыдущих годов), уменьшающая налогооблагаемую прибыль за отчетный (налоговый) период»).

Приложением N 11 стало бывшее Приложение N 9 (Приложение N 9. «Расчет прибыли, полученной от оказания услуг, оплачиваемых с применением пластиковых карт»).

Приложениями 12 и 13 стали бывшие Приложения N 10 и 11 (Приложение N 10. «Корректировка ставки налога на прибыль в зависимости от доли экспорта», Приложение N 11. «Сумма корректировки налога на прибыль для предприятий, использующих труд инвалидов»). При этом исключено бывшее Приложение N 12 (Приложение N 12. «Сумма прибыли (дохода), учитываемая на счетах учета доходов и не рассматриваемая как доход в целях налогообложения»).

Дополнено Приложениями N 14 и 15 (Приложение N 14 «Сумма уплаченного за пределами Республики Узбекистан налога на прибыль юридических лиц, подлежащая зачету», Приложение N 15 «Справка – расчет налога на прибыль юридических лиц с доходов

в виде дивидендов и процентов, подлежащих получению (полученных)

резидентами Республики Узбекистан за пределами Республики Узбекистан»).

Остальные приложения к форме налоговой отчетности по налогу на прибыль юридических лиц сохранены.

Форма налоговой отчетности также дополнена Заявлением «О возврате налога на прибыль юридических лиц с доходов нерезидента, получение которых не связано с деятельностью на территории Республики Узбекистан через постоянное учреждение, уплаченного в бюджет резидентом Республики Узбекистан».

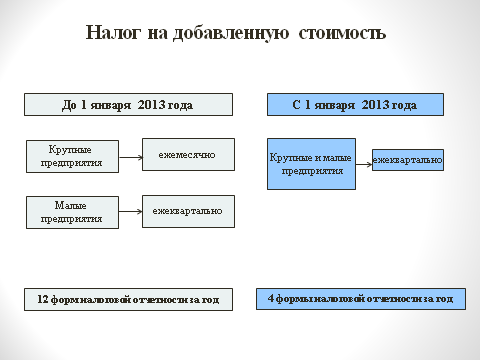

2) По налогу на добавленную стоимость:

Налоговая отчетность по НДС, согласно Приложению N 3, состоящая из двух самостоятельных расчетов: расчет налога на добавленную стоимость и расчет налога на добавленную стоимость по работам, услугам, полученным от нерезидентов Республики Узбекистан с Приложениями к ним, в целом сохранена, но внесены некоторые изменения в формы расчета.

Так, изменен «Отчетный период» на квартал (ранее для крупных предприятий отчетным периодом был месяц, для субъектов малого бизнеса – квартал).

Учитывая, что расчет налога на добавленную стоимость представляется в органы государственной налоговой службы по месту налогового учета в сроки, определенные статьей 225 Налогового кодекса, а именно ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом, а по итогам года – в срок представления годовой финансовой отчетности, сам Расчет дополнен строками 0501-0503, в которых необходимо указать сумму НДС, подлежащую взносу в бюджет (к уменьшению) с разбивкой по месяцам:

По строке 0501 – на конец первого месяца квартала;

По строке 0502 – на конец второго месяца квартала;

По строке 0503 – на конец третьего месяца квартала.

Принимая во внимание, что расчет в течение налогового периода (года) составляется нарастающим итогом, то за 1 квартал указывается:

По строке 0501 – за январь;

По строке 0502 – январь–февраль;

По строке 0503 – январь–февраль–март.

И в аналогичном порядке в последующие отчетные периоды.

В Приложение N 4 к расчету «Обороты по реализации товаров (работ, услуг)» по строке 0103, предприятия, производящие реализацию товаров (работ, услуг) ниже себестоимости также должны указывать положительную разницу, но только при реализации на внутреннем рынке. При этом, при реализации товаров на экспорт, при котором применяется нулевая ставка НДС, а также при реализации товаров (работ, услуг), по которым предусмотрено государственное регулирование цен (тарифов), положительная разница в Приложении N 4 к расчету не указывается и в расчете НДС не учитывается.

В Приложении N 2 «Расчет суммы налога на добавленную стоимость, принимаемого к зачету» и Приложении N 6 «Расчет реализации товаров (работ, услуг), облагаемых налогом на добавленную стоимость по нулевой ставке» предприятия, реализующие за свободно-конвертируемую валюту

(с начислением НДС по нулевой ставке) текстильные полуфабрикаты (пряжу, ткани, трикотажное полотно и отходы хлопкопрядения) предприятиям ГАК«Узбекенгилсаноат», на внутреннем рынке в соответствии с постановлением Кабинета Министров Республики Узбекистан от 25.03.2004 г. N 141, по строке 0103 должны указывать сумму оборота в части суммы, подтвержденной покупателями-предприятиями ГАК «Узбекенгилсаноат», что ими не менее 80 процентов продукции, производимой из этих полуфабрикатов, будет направляться на экспорт.

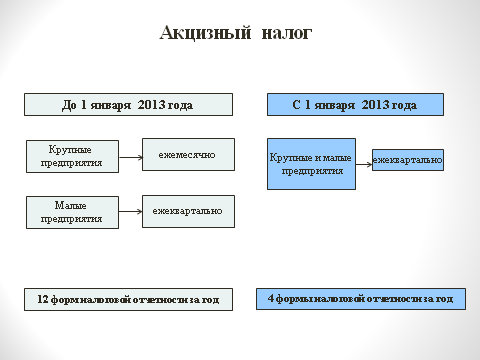

3) По акцизному налогу:

Налоговая отчетность по акцизному налогу, согласно Приложению N 4, теперь состоит из 10 форм расчетов в зависимости от продукции, облагаемой акцизным налогом (ранее она состояла из 20 форм расчетов). То есть из налоговой отчетности по акцизному налогу исключены формы расчетов для крупных предприятий и теперь они, как и субъекты малого бизнеса, будут представлять расчеты по единой форме.

Также как и по НДС изменен «Отчетный период» на квартал (ранее для крупных предприятий отчетным периодом был месяц, для субъектов малого бизнеса – квартал).

В форму расчета по акцизному налогу на газ природный добавлен столбец «Сумма акцизного налога, подлежащая вычету», и Справка о сумме акцизного налога, подлежащей вычету, прилагаемой к данному расчету, на основании который заполняется данный столбец.

4) По налогу за пользование недрами и бонусу коммерческого обнаружения:

В налоговую отчетность по налогу за пользование недрами и бонусу коммерческого обнаружения, согласно Приложению N 5, внесены следующие изменения:

Расчет налога за пользование недрами и приложение к нему объединены в один Расчет налога за пользование недрами.

Форма расчета налога за пользование недрами пересмотрена с учетом изменения «Отчетного периода» на квартал и сохранения сроков уплаты налога и соответственно все столбцы должны заполняться:

– на конец первого месяца квартала;

– на конец второго месяца квартала;

– на конец третьего месяца квартала.

Микрофирмы и малые предприятия строки по месяцам не заполняют.

По расчету бонуса коммерческого обнаружения сохранена ранее действующая форма.

При этом, внесены изменения в Сведения к этой форме. То есть наименование лицензии – «Лицензия на право пользования участком недр для геологического изучения» заменено на наименование – «Лицензия на право пользования участком недр для добычи полезных ископаемых».

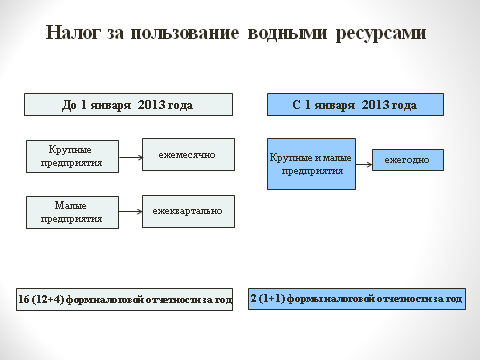

5) По налогу за пользование водными ресурсами:

При сохранении формы налоговой отчетности по налогу за пользование водными ресурсами, согласно Приложению N 6, отчетность дополнена справками:

СПРАВКА для исчисления текущих платежей по налогу за пользование водными ресурсами за налоговый период ___________ год (для юридических лиц, за исключением микрофирм и малых предприятий

у которых общая сумма налога за пользование водными ресурсами за год

составляет более двухсоткратного размера минимальной заработной платы);

Данная справка представляется до 25 января текущего налогового периода.

Текущие платежи по налогу за пользование водными ресурсами уплачиваются не позднее 25 числа каждого месяца в размере 1/12 годовой суммы налога.

СПРАВКА для исчисления текущих платежей по налогу за пользование водными ресурсами за налоговый период ___________ год (для юридических лиц, у которых общая сумма налога за пользование водными ресурсами

за год составляет менее двухсоткратного размера минимальной заработной платы, микрофирм, малых предприятий, а также индивидуальных предпринимателей).

Данная справка представляется до 25 января текущего налогового периода.

Текущие платежи по налогу за пользование водными ресурсами уплачиваются не позднее 25 числа третьего месяца каждого квартала в размере ¼ годовой суммы налога.

Изменен «Отчетный период» на «Налоговый период», где теперь будет указываться год. (ранее для крупных предприятий отчетным периодом был месяц (или квартал), для субъектов малого бизнеса – квартал).

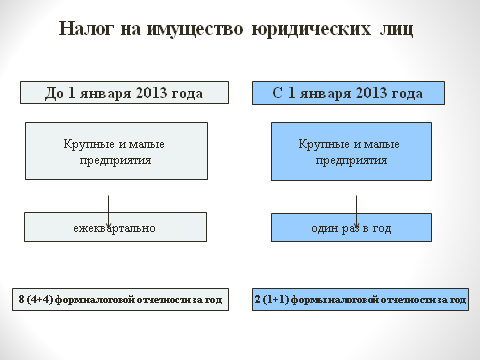

6) По налогу на имущество юридических лиц:

Налоговая отчетность по налогу на имущество юридических лиц, согласно приложению N7, дополнена Справкой для исчисления текущих платежей по налогу на имущество юридических лиц (для микрофирм и малых предприятий) за налоговый период ___________ год.

Данную справку микрофирмы и малые предприятия представляют

до 10 января текущего налогового периода. Текущие платежи по налогу на имущество юридических лиц ими уплачиваются не позднее 25 числа третьего месяца каждого квартала.

Аналогичную справку представляют до 10 января текущего налогового периода и крупные предприятия. И текущие платежи по налогу на имущество юридических лиц ими уплачиваются не позднее 10 числа каждого месяца.

Изменен «Отчетный период» на «Налоговый период», где теперь будет указываться год. (ранее отчетным периодом был квартал).

При сохранении всех Приложений к расчету в них внесены следующие изменения:

В Приложении N 1 (РАСЧЕТ среднегодовой остаточной стоимости (среднегодовой стоимости) объектов налогообложения) расчет среднегодовой остаточной стоимости теперь производится за год, а не за квартал, полугодие, 9 месяцев и год, как это было раньше.

Также из расчета, Справок и Приложений исключены нематериальные активы.

В Приложениях N 2 и 3 показатели «Стоимость незавершенного строительства, не введенного в действие в нормативный срок (по состоянию на последнее число)» и «Стоимость оборудования, не введенного в действие в установленный срок (по состоянию на последнее число)» в соответствии со статьей 268 Налогового кодекса РУз, в которой предусмотрено, что налогооблагаемая база по налогу на имущество определяется на последнее число каждого месяца налогового периода, указываются помесячно.

7) По земельному налогу юридических лиц:

Налоговая отчетность по земельному налогу юридических лиц, согласно приложению N 8, сохранилась без изменений, за исключением внесения поправок в Сведения о налогоплательщике.

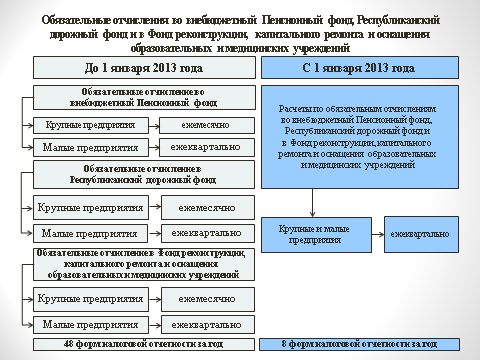

8) По обязательным отчислениям во внебюджетный Пенсионный фонд, Республиканский дорожный фонд и во внебюджетный Фонд реконструкции, капитального ремонта и оснащения образовательных и медицинских учреждений:

Если в 2012 году плательщики заполняли три формы – одну по обязательным отчислениям во внебюджетный Пенсионный фонд согласно приложению N 11 и другую – по обязательным отчислениям в Республиканский дорожный фонд согласно приложению N 12 и третью – по отчислениям во внебюджетный Фонд реконструкции, капитального ремонта и оснащения образовательных и медицинских учреждений по приложению N13, то с 2013 года они будут по этим трем отчислениям заполнять всего одну форму по приложению N 11.

Данная форма расчета состоит из самого расчета и Приложения N 1 к расчету.

При этом форма расчета упрощена и состоит из 6 показателей, которые необходимо заполнить в столбцах по всем трем отчислениям. Это:

Налогооблагаемая база по строке 010;

Уменьшение налогооблагаемой базы по строке 020;

Чистая выручка от реализации совместно произведенного продукта доверенным лицом по строке 030;

Налогооблагаемая база по строке 040;

Ставка обязательных отчислений по строке 050;

Сумма обязательных отчислений, подлежащая уплате по строке 060.

Принимая во внимание, что расчеты переведены на квартальную основу их представления с сохранением сроков уплаты, то показатели по строкам 010, 020, 030, 040, 060 указываются:

– на конец первого месяца квартала;

– на конец второго месяца квартала;

– на конец третьего месяца квартала.

Показатели по месяцам заполняются плательщиками, не относящимися к субъектам малого бизнеса.

Налогооблагаемая база по строке 010 указывается за минусом «Чистой выручки от реализации совместно произведенного продукта доверенным лицом». Чистая выручка от реализации совместно произведенного продукта доверенным лицом должна отражаться только по строке 030.

9) По единому социальному платежу и страховым взносам граждан во внебюджетный Пенсионный фонд:

Если в 2012 году по единому социальному платежу и страховым взносам граждан во внебюджетный Пенсионный фонд согласно приложения N 11 налогоплательщики должны были в составе налоговой отчетности заполнять два расчета – расчет по единому социальному платежу и расчет по страховым взносам граждан во внебюджетный Пенсионный фонд, то с 2013 года эти два расчета объединены в один расчет, согласно приложению N10.

При этом учитывая, что расчет по единому социальному платежу и страховым взносам граждан во внебюджетный Пенсионный фонд переведен на квартальную основу с сохранением сроков их уплаты, то в объединенном расчете предусматриваются строчки:

– на конец первого месяца квартала;

– на конец второго месяца квартала;

– на конец третьего месяца квартала.

и

– за первый месяц квартала;

– за второй месяц квартала;

– за третий месяц квартала.

Расчет по единому социальному платежу и страховым взносам граждан во внебюджетный Пенсионный фонд дополнен в соответствии со статьей 306 Налогового кодекса строчкой 011 «Доходы иностранного персонала, выплачиваемые юридическому лицу – нерезиденту Республики Узбекистан по договорам на оказание услуг по предоставлению иностранного персонала для работы на территории Республики Узбекистан (**)», в которой должна указываться сумма доходов, выплачиваемых иностранному персоналу, при наличии подтверждающих документов, но не менее 90 процентов от общей суммы затрат по договору на оказание услуг по предоставлению иностранного персонала для работы на территории Республики Узбекистан.

Приложение N 1 к расчету «Виды выплат, на которые не начисляется единый социальный платеж» и Приложение N 2 к расчету «Виды выплат, на которые не начисляются страховые взносы граждан во внебюджетный Пенсионный фонд» пересмотрены с учетом требований статьи 308 Налогового кодекса.

Справка-расчет минимального размера ЕСП, заполняемая в соответствии с Положением «О порядке исчисления и уплаты единого социального платежа с учетом введения минимального размера единого социального платежа» (рег. МЮ 13.04.2010 г. N 2095) и Справки-расчета о численности работников и фонде оплаты труда, заполняемые организациями, осуществляющими деятельность в сфере розничной торговли, общественного питания и строительства, согласно Положению «О порядке исчисления и уплаты налогов и других обязательных платежей с учетом введения минимальных нормативов численности работников и фонда оплаты труда» (рег. МЮ 23.02.2011 г. N 2200) введены в состав налоговой отчетности по единому социальному платежу и страховым взносам граждан во внебюджетный Пенсионный фонд, которые должны представляться вместе с расчетом и отдельно не представляются.

II. Для юридических лиц, применяющих упрощенную систему налогообложения

1) По единому налоговому платежу:

В налоговой отчетности по единому налоговому платежу, согласно приложению N 13, произошли следующие изменения.

Изменен «Отчетный период» на квартал (ранее для крупных предприятий, плательщиков ЕНП, отчетным периодом был месяц, для субъектов малого бизнеса – квартал).

При этом учитывая, что расчет переведен на квартальную основу для крупных предприятий, плательщиков ЕНП, с сохранением сроков их уплаты, то в расчете предусматриваются строчки:

– на конец первого месяца квартала;

– на конец второго месяца квартала;

– на конец третьего месяца квартала.

Данные строки заполняются налогоплательщиками, не относящимися к микрофирмам и малым предприятиям.

Помимо этого расчет по ЕНП дополняется строчками:

– «Сумма превышения арендной платы, рассчитанной исходя из минимальных ставок арендной платы за пользование недвижимым государственным имуществом, над арендной платой, установленной договором (строка 060 приложения N 1 к Расчету единого налогового платежа)» (строка 026) и соответственно новым приложением N 1 и показатели по этой строчки будут добавляться в налогооблагаемую валовую выручку по ЕНП, подлежащую налогообложению. При этом, данная строка (строка 026) заполняется налогоплательщиками, у которых сумма доходов от сдачи имущества в аренду в совокупности является преобладающей в общей сумме доходов от реализации товаров (работ, услуг);

– «Сумма уплаченного за пределами Республики Узбекистан налога на прибыль юридических лиц, подлежащая зачету в соответствии с международными договорами Республики Узбекистан (стр. 090 приложения N 7 к Расчету единого налогового платежа)» (строка 115), показатели по этой строчки вычитаются из суммы единого налогового платежа, исчисленной по расчету;

– «Сумма досчета по налогу на прибыль юридических лиц в соответствии с международными договорами Республики Узбекистан, по доходам в виде дивидендов и процентов, полученным за пределами Республики Узбекистан (стр.060 + стр.120 приложения N 8 к Расчету единого налогового платежа)» (строка 175) показатели по этой строчки прибавляются к сумме ЕНП подлежащей уплате в бюджет.

Дополнено новым Приложением N 1 (Сумма превышения арендной платы, рассчитанной исходя из минимальных ставок арендной платы за пользование недвижимым государственным имуществом, над арендной платой, установленной договором).

И соответственно, Приложениями N 2-6 стали ранее приложения 1-5 (Приложение N 1. «Прочие доходы», Приложение N 2. «Доходы, не рассматриваемые в качестве объекта налогообложения», Приложение N3. «Уменьшение налогооблагаемой валовой выручки», Приложение N 4. «Расчет суммы средств, направленных на приобретение нового технологического оборудования», Приложение N 5. «Корректировка ставки единого налогового платежа в зависимости от доли экспорта»).

Приложение N 2 «Прочие доходы» дополнено строчкой 035:

«Сумма превышения арендной платы, рассчитанной исходя из минимальных ставок арендной платы за пользование недвижимым государственным имуществом, над арендной платой, установленной договором (строка 060 приложения N 1 к Расчету единого налогового платежа)», которая заполняется налогоплательщиками, у которых доходы от сдачи имущества в аренду относятся к прочим доходам.

Приложение N 3 «Доходы, не рассматриваемые в качестве объекта налогообложения», Приложение N 4 «Уменьшение налогооблагаемой валовой выручки», Приложение N 6 «Корректировка ставки единого налогового платежа в зависимости от доли экспорта» практически остаются без изменений.

Приложение N 5 «Расчет суммы средств, направленных на инвестиции (приобретение нового технологического оборудования, внедрение систем управления качеством, проведение сертификации продукции на соответствие международным стандартам, а также на приобретение комплексов для проведения лабораторных тестов и испытаний)» дополнено уменьшением налогооблагаемой базы по единому налоговому платежу, на сумму средств, направляемых на внедрение систем управления качеством, проведение сертификации продукции на соответствие международным стандартам, а также на приобретение комплексов для проведения лабораторных тестов и испытаний, в соответствии с постановлением Президента РУз от 26.03.2012 г. N ПП-1731.

Налоговая отчетность по ЕНП в соответствии со статьей 361 НК РУз дополнена Приложением N 7 «Сумма уплаченного за пределами Республики Узбекистан налога на прибыль юридических лиц, подлежащая зачету» и Приложением N 8 «Справка – расчет налога на прибыль юридических лиц с доходов в виде дивидендов и процентов, подлежащих получению (полученных) резидентами Республики Узбекистан за пределами Республики Узбекистан».

Сведения о плательщике единого налогового платежа – индивидуальном предпринимателе и Расчет единого налогового платежа для индивидуального предпринимателя остались без изменения.

2) По единому земельному налогу:

Налоговая отчетность по единому земельному налогу, согласно Приложению N14, осталась без изменений.

При этом, в Расчете исключено Примечание в связи с тем, что норма, предусматривающая отчисления от ЕЗН в размере 2,5 % – в Фонд поддержки дехканских и фермерских хозяйств, утратила силу в соответствии с Указом Президента РУз от 22.10.2012 г. NУП-4478 и постановлением Кабинета Министров РУз от 29.12.2012 г. N 369.

3) По фиксированному налогу:

Налоговая отчетность по фиксированному налогу, согласно Приложению N15, осталась без изменений.

III. Для юридических лиц, осуществляющие реализацию через автозаправочные станции юридическим

и физическим лицам бензина, дизельного топлива и газа для транспортных средств

В налоговой отчетности по налогу на потребление бензина, дизельного топлива и газа для транспортных средств, согласно приложению N 9 произошли следующие изменения.

Также как и по акцизному налогу изменен «Отчетный период» на квартал (ранее для крупных предприятий отчетным периодом был месяц, для субъектов малого бизнеса – квартал).

И из налоговой отчетности по налогу на потребление бензина, дизельного топлива и газа для транспортных средств исключены формы расчетов для крупных предприятий и теперь они, как и субъекты малого бизнеса, будут представлять расчеты по единой форме.

IV. Изменения в формах налоговой отчетности по налогу на доходы физических лиц

В соответствии с новыми формами налоговой отчетности произошли изменения и дополнения в следующих формах налоговой отчетности по налогу на доходы физических лиц:

– Сведения о суммах начисленных и фактически выплаченных доходов и суммах удержанного налога на доходы физических лиц (далее – Сведения);

– Справка о выплаченных доходах и удержанных суммах налога на доходы физических лиц;

– Декларация о совокупном годовом доходе физического лица.

Для физических лиц сдающих имущество в аренду физическим лицам теперь есть отдельная форма – Предварительная декларация о доходах физического лица, получаемых от предоставления имущества в аренду (найм) физическим лицам.

Рассмотрим какие же изменения и дополнения внесены в бланк отчетности Сведения о суммах начисленных и фактически выплаченных доходов и суммах удержанного налога на доходы физических лиц.

Изменилось количество и содержание строк по численности физических лиц:

– исключены строки 004, 005, 006;

– в строке 002 теперь указывается численность физических лиц по месту основной работы, а в строке 003 – не по месту основной работы;

Исключены следующие строки:

– полностью исключен пункт 2, то есть строки, в которых указывалось задолженность на начало налогового периода: строки 007, 008, 009;

– соответственно исключены строки, где указывались выплаченные или уплаченные суммы в счет задолженности по выплате доходов за предыдущий налоговый период: 018,019,020,022,024.

В строке 004 отражается общая сумма начисленных доходов. Значение этой сроки за отчетный год должно совпадать со значением строки

01 Приложения N 3 к Сведениям.

В строке 005 отражаются доходы в виде материальной выгоды, с которых не удержан налог на доходы физических лиц на основании письменного заявления физического лица, не состоящего в трудовых

отношениях с налоговым агентом (согласно части третьей статьи 184 НК).

В строке 006 отражается общая сумма доходов, освобожденных от налогообложения согласно статьям 179 и 189 НК. Значение этой сроки за отчетный год должно совпадать со значением строки 01 Приложения N 4

к Сведениям.

В строке 007 Сведений отражается общая сумма доходов, подлежащее налогообложению (налогооблагаемая база). Из нее отдельно выделяются доходы:

– строка 008 – доходы, облагаемые по установленной шкале налогообложения. Шкала налогообложения на 2013 год установлена

в следующих размерах: с доходов до 5 МРЗП – 8% процентов, в части доходов более 5 MP3П и не более 10 МРЗП – 16%, свыше 10 МРЗП – 22 %.

– строка 009 – доходы в виде дивидендов и процентов. Эти доходы в соответствии с N ПП-1887 от 25.12 2012 г. облагаются по ставке 10%.

– строка 010 – доходы, облагаемые по минимальной ставке НДФЛ

(в 2013 г. – 8%), согласно статье 181 НК (доходы от аренды, доходы в виде безвозмездно полученных от физических лиц долей, паев и акций и др.).

строка 011 – доходы, облагаемые по максимальной ставке НДФЛ (22%) по заявлению физического лица.

Обратите внимание, строка 007 не равняется сумме строк 008 – 011 только в том случае, если выплачиваются доходы нерезидентам Республики Узбекистан, облагаемые по иным ставкам НДФЛ (6% или 20%, согласно статье 182 НК).

Аналогичным образом разбита строка 012 «Общая сумма начисленного налога на доходы физических лиц в бюджет», где указываются соответственно начисленные суммы НДФЛ в бюджет по доходам указанным в строках 008, 009,010 и 011. Значение строки 012 должно совпадать со значением строки – «Итого с начала года»- графы 5 Приложения 1+ стр 014. Поэтому в строках 013 и 016, и соответственно в строке 012 указываются начисленные суммы НДФЛ за вычетом взносов в ИНПС. А также значение строки 014 должно совпадать со значением строки «Итого с начала года»- графы 3 Приложения N 2.

В строке 017 отражается общая сумма начисленных взносов в ИНПС, а также заложен контроль – значение этой строки должно совпадать со значением строки «Итого с начала года»- графы 4 Приложения N 1.

Значение строки 018 определяется по формуле (стр. 004-стр.012-стр.017-начисленная сумма страховых взносов граждан).

В строке 019 отражается общая сумма выплаченных доходов физическим лицам, а также заложен контроль – значение этой строки должно совпадать с значением строки «Итого с начала года» графы 6 Приложения N 1 + значение строки «Итого с начала года»- графы 5 Приложения N 2.

В сроке 020 отражается общая сумма уплаченного НДФЛ в бюджет, а также заложен контроль – значение этой строки должно совпадать со значением строки «Итого с начала года»- графы 12 Приложения N 1 + значение строки «Итого с начала года» графы 8 Приложении N 2.

В строке 021 отражается общая сумма уплаченных взносов в ИНПС, а также заложен контроль – значение этой строки должно совпадать со значением строки «Итого с начала года»- графы 11 Приложения N 1.

К Сведениям предусмотрены 4 приложения:

Расшифровка сумм выплаченного дохода физическим лицам и внесенного налога на доходы физических лиц и взносов ИНПС (за исключением дивидендов и процентов) (Приложение N 1 к Сведениям);

Расшифровка сумм выплаченных дивидендов и процентов и внесенного налога на доходы физических лиц (Приложение N 2 к Сведениям);

Расшифровка начисленных доходов физическим лицам (Приложение N3 к Сведениям);

Расшифровка доходов физическим лиц, освобожденных от налогообложения (Приложение N 4 к Сведениям).

Как и ранее Приложения NN 1 и 2 заполняются и представляются вместе со Сведениями ежеквартально.

Приложения NN 3 и 4 к Сведениям заполняются и предоставляются только по итогам года.

Заполнение Расшифровки по приложения N 1 за каждый месяц квартала и определение ежемесячного сальдо и итогов отменено. Начиная с 1 квартала 2013 года, сальдо и итоги определяются за квартал. Кроме этого, Расшифровка дополнена новой строкой – «Итого с начала года», которая определяется как сумма значений этой строки за предыдущий квартал и строки «Итого» за текущий квартал. За 1 квартал отчетного года значение строки «Итого с начала года» равно значениям строки «Итого».

Кроме этого, данная Расшифровка дополнена новыми графами (гр. 3,7 и 9), где соответственно указываются начисленные и выплаченные суммы доходов, подлежащие налогообложению. Одновременно исключены графы «Средства, полученные из банка на оплату доходов физических лиц» и «Удержание и перечисления с доходов физических лиц», суммы которых в новой Расшифровке указывают по графе «Выплачено доходов физическим лицам».

Обязательно обратите внимание на примечание к Расшифровке, которое дополнено разъяснениями по ее заполнению в части доходов в виде материальной выгоды и авансов на командировочные расходы.

Расшифровка сумм выплаченных дивидендов и процентов и внесенного налога на доходы физических лиц (Приложение N 2 к Сведениям) заполняется аналогично приложению N 1.

Важно! В Расшифровке N1 вы не должны показывать доходы в виде дивидендов и процентов.

Также необходимо отметить, что все расчеты приведены в соответствии с внесенными изменениями в Налоговый кодекс Законами Республики Узбекистан от 26.12.2011 г. N ЗРУ-312, от 30.12.2011 г. N ЗРУ-313, от 10.04.2012 г. N ЗРУ-322, от 10.09.2012 г. N ЗРУ-329, от 25.12.2012 г. N ЗРУ-343, от 29.12.2012 г. N ЗРУ-345.

Сравнительная таблица

по представлению расчетов и уплаты налогов и других обязательных платежей

согласно Налогового кодекса и Указа Президента Республики Узбекистан от 16 июля 2012 года N УП-4453

«О мерах по кардинальному сокращению статистической, налоговой, финансовой отчетности,

лицензируемых видов деятельности и разрешительных процедур»

|

До 1 января 2013 года |

С 1 января 2013 года |

|

По налогу на добавленную стоимость, налогу за пользование недрами, Фонд реконструкции, капитального ремонта и оснащения образовательных и медицинских учреждений при Министерстве финансов, единому налоговому платежу |

|

|

Расчет представлялся нарастающим итогом в органы государственной налоговой службы по месту налогового учета: микрофирмами и малыми предприятиями, являющимися налогоплательщиками налога на добавленную стоимость, – ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом, а по итогам года – в срок представления годовой финансовой отчетности; налогоплательщиками, не относящимися к микрофирмам и малым предприятиям, – ежемесячно не позднее 25 числа месяца, следующего за отчетным, а по итогам года – в срок представления годовой финансовой отчетности. Уплата производилась: микрофирмами и малыми предприятиями, – ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом, а по итогам года – в срок представления годовой финансовой отчетности; налогоплательщиками, не относящимися к микрофирмам и малым предприятиям, – ежемесячно не позднее 25 числа месяца, следующего за отчетным, а по итогам года – в срок представления годовой финансовой отчетности. Окончательная уплата производилась не позднее срока представления расчета (ежеквартально и ежемесячно).

|

Расчеты представляются нарастающим итогом в органы государственной налоговой службы по месту налогового учета ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом, а по итогам года – в срок представления годовой финансовой отчетности.

Уплата производится: микрофирмами и малыми предприятиями, – ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом, а по итогам года – в срок представления годовой финансовой отчетности; налогоплательщиками, не относящимися к микрофирмам и малым предприятиям, – ежемесячно не позднее 25 числа месяца, следующего за отчетным, а по итогам года – в срок представления годовой финансовой отчетности. Окончательная уплата производится не позднее срока представления расчета (ежеквартально).

|

|

По акцизному налогу и налогу на потребление бензина, дизельного топлива и газа для транспортных средств |

|

|

Расчет акцизного налога представляется в органы государственной налоговой службы по месту налогового учета: микрофирмами и малыми предприятиями, являющимися плательщиками акцизного налога, – ежеквартально не позднее 25 числа месяца, следующего за налоговым периодом; налогоплательщиками, не относящимися к микрофирмам и малым предприятиям, – ежемесячно не позднее 25 числа месяца, следующего за налоговым периодом.

Уплата производилась в бюджет в следующие сроки: не позднее 13 числа текущего месяца – за первую декаду текущего месяца; не позднее 23 числа текущего месяца – за вторую декаду текущего месяца; не позднее 3 числа следующего месяца – за остальные дни отчетного месяца. Окончательная уплата производилась не позднее срока представления расчета (ежеквартально и ежемесячно).

|

Расчет акцизного налога представляется в органы государственной налоговой службы по месту налогового учета ежеквартально не позднее 25 числа месяца, следующего за налоговым периодом, а по итогам года – в срок представления годовой финансовой отчетности.

Уплата производится в бюджет в следующие сроки: не позднее 13 числа текущего месяца – за первую декаду текущего месяца; не позднее 23 числа текущего месяца – за вторую декаду текущего месяца; не позднее 3 числа следующего месяца – за остальные дни отчетного месяца. Окончательная уплата производится не позднее срока представления расчета (ежеквартально).

|

|

По единому социальному платежу, страховым взносам во внебюджетный Пенсионный фонд |

|

|

Расчет единого социального платежа представляется налогоплательщиком в органы государственной налоговой службы по месту налогового учета нарастающим итогом: микрофирмами и малыми предприятиями – ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом, а по итогам года – в сроки представления годовой финансовой отчетности; налогоплательщиками, не относящимися к микрофирмам и малым предприятиям, – ежемесячно не позднее 10 числа месяца, следующего за отчетным периодом, а по итогам года – в сроки представления годовой финансовой отчетности.

Уплата производится: единого социального платежа – ежемесячно не позднее 10 числа следующего месяца; страховых взносов – одновременно с представлением документов в банк для получения денежных средств на заработную плату. Уплата страховых взносов не производится при представлении документов на получение аванса в счет заработной платы за первую половину месяца.

|

Расчет единого социального платежа и страховых взносов представляется налогоплательщиком в органы государственной налоговой службы по месту налогового учета нарастающим итогом ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом, а по итогам года – в срок представления годовой финансовой отчетности.

Уплата единого социального платежа и страховых взносов производится ежемесячно не позднее 10 числа следующего месяца.

|

|

По отчислениям во внебюджетный Пенсионный фонд, Республиканский дорожный фонд |

|

|

Расчет обязательных отчислений во внебюджетные фонды представляется в органы государственной налоговой службы по месту налогового учета нарастающим итогом: микрофирмами и малыми предприятиями – ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом, а по итогам года – в сроки представления годовой финансовой отчетности; налогоплательщиками, не относящимися к микрофирмам и малым предприятиям, – ежемесячно не позднее 25 числа месяца, следующего за отчетным периодом, а по итогам года – в сроки представления годовой финансовой отчетности.

Уплата обязательных отчислений во внебюджетные фонды производилась не позднее 25 числа месяца, следующего за отчетным периодом.

|

Расчет обязательных отчислений во внебюджетные фонды представляется в органы государственной налоговой службы по месту налогового учета нарастающим итогом ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом, а по итогам года – в срок представления годовой финансовой отчетности.

Уплата обязательных отчислений во внебюджетные фонды производится: микрофирмами и малыми предприятиями, являющимися плательщиками обязательных отчислений во внебюджетный Пенсионный фонд, – не позднее срока представления расчета; налогоплательщиками, не относящимися к микрофирмам и малым предприятиям, – ежемесячно не позднее 25 числа следующего месяца, а по итогам года – не позднее срока представления годовой финансовой отчетности.

|

|

По налогу на имущество юридических лиц |

|

|

Расчеты представлялись в орган государственной налоговой службы по месту налогового учета нарастающим итогом ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом, а по итогам года – в срок представления годовой финансовой отчетности. Уплата производилась: налогоплательщиками, не относящимися к микрофирмам и малым предприятиям – в виде текущих платежей ежемесячно не позднее 10 числа каждого месяца, с окончательной уплатой ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом, а по итогам года – в срок представления годовой финансовой отчетности; микрофирмами и малыми предприятиями, – ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом, а по итогам года – в срок представления годовой финансовой отчетности. Окончательная уплата производилась не позднее срока представления расчета (ежеквартально).

|

Расчет представляется в орган государственной налоговой службы по месту налогового учета один раз в год в срок представления годовой финансовой отчетности.

Уплата производится: налогоплательщиками, не относящимися к микрофирмам и малым предприятиям, – не позднее 10 числа каждого месяца в размере одной двенадцатой части годовой суммы налога на имущество юридических лиц; микрофирмами и малыми предприятиями – не позднее 25 числа третьего месяца каждого квартала в размере одной четвертой части годовой суммы налога на имущество юридических лиц; Окончательная уплата производится не позднее срока представления расчета (ежегодно).

|

|

По налогу за пользование водными ресурсами |

|

|

Расчет представлялся в органы государственной налоговой службы по месту водопользования или водопотребления нарастающим итогом: 1) юридическими лицами (за исключением сельскохозяйственных предприятий, микрофирм и малых предприятий), у которых общая сумма налога за пользование водными ресурсами за квартал составляет более пятидесятикратного размера минимальной заработной платы, – ежемесячно не позднее 25 числа месяца, следующего за отчетным месяцем, а по итогам года – в срок представления годовой финансовой отчетности; 2) юридическими лицами, у которых общая сумма налога за пользование водными ресурсами за квартал составляет менее пятидесятикратного размера минимальной заработной платы, а также микрофирмами и малыми предприятиями – ежеквартально не позднее 25 числа месяца, следующего за отчетным кварталом, а по итогам года – в срок представления годовой финансовой отчетности; 3) сельскохозяйственными предприятиями, не перешедшими на уплату единого земельного налога, – один раз в год до 15 декабря отчетного периода; 4) индивидуальными предпринимателями – ежеквартально не позднее 25 числа месяца, следующего за отчетным кварталом.

|

Расчет представляется в органы государственной налоговой службы по месту водопользования или водопотребления один раз в год: юридическими лицами (за исключением сельскохозяйственных предприятий) – в срок представления годовой финансовой отчетности; сельскохозяйственными предприятиями, не перешедшими на уплату единого земельного налога, – до 15 декабря текущего налогового периода; нерезидентами Республики Узбекистан, осуществляющими деятельность в Республике Узбекистан через постоянное учреждение, а также индивидуальными предпринимателями – до 25 января года, следующего за налоговым периодом.

|

|

Уплата производилась: налогоплательщиками, за исключением дехканских хозяйств, созданных с образованием и без образования юридического лица, по месту водопользования или водопотребления: юридическими лицами (за исключением сельскохозяйственных предприятий, микрофирм и малых предприятий), у которых общая сумма налога за пользование водными ресурсами за квартал составляет более пятидесятикратного размера минимальной заработной платы, – ежемесячно не позднее 25 числа месяца, следующего за отчетным месяцем, а по итогам года – в срок представления годовой финансовой отчетности; 2) юридическими лицами, у которых общая сумма налога за пользование водными ресурсами за квартал составляет менее пятидесятикратного размера минимальной заработной платы, а также микрофирмами и малыми предприятиями – ежеквартально не позднее 25 числа месяца, следующего за отчетным кварталом, а по итогам года – в срок представления годовой финансовой отчетности; 3) сельскохозяйственными предприятиями, не перешедшими на уплату единого земельного налога, – один раз в год до 15 декабря отчетного периода; 4) индивидуальными предпринимателями – ежеквартально не позднее 25 числа месяца, следующего за отчетным кварталом.

Уплата налога за пользование водными ресурсами дехканскими хозяйствами, созданными с образованием и без образования юридического лица, производится один раз в год до 1 мая года, следующего за налоговым периодом.

Окончательная уплата производилась не позднее срока представления расчета (ежемесячно, ежеквартально, ежегодно).

|

Уплата производится: юридическими лицами (за исключением микрофирм и малых предприятий), у которых сумма налога за пользование водными ресурсами за налоговый период составляет более двухсоткратного размера минимальной заработной платы, – не позднее 25 числа каждого месяца в размере одной двенадцатой части годовой суммы налога за пользование водными ресурсами; юридическими лицами, не относящимися к микрофирмам и малым предприятиям, у которых сумма налога за пользование водными ресурсами за налоговый период составляет менее двухсоткратного размера минимальной заработной платы, а также микрофирмами, малыми предприятиями и индивидуальными предпринимателями – не позднее 25 числа третьего месяца каждого квартала в размере одной четвертой части годовой суммы налога за пользование водными ресурсами. Окончательная уплата производится не позднее срока представления расчета.

Уплата налога за пользование водными ресурсами дехканскими хозяйствами, созданными с образованием и без образования юридического лица, производится один раз в год до 1 мая года, следующего за налоговым периодом. Окончательная уплата производится не позднее срока представления расчета (ежегодно).

|