Налоговая политика, основы которой были заложены Первым Президентом Узбекистана И. Каримовым, должна стимулировать динамичное развитие предпринимательства и создавать условия, при которых уплата налогов является необременительной и удобной.

В этом контексте Торгово-промышленной палатой ежегодно проводится мониторинг плановых и внеплановых проверок предпринимательской деятельности, результаты которого тщательно анализируются.

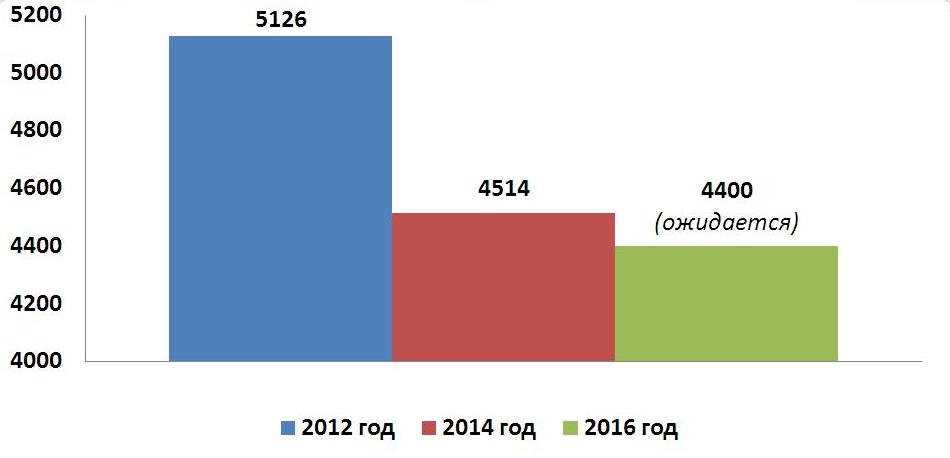

Так, если в 2012 г. было проведено 5126 плановых проверок субъектов предпринимательства, то в 2014 году – 4514. В 2016 году ожидается проведение 4400 проверок, что свидетельствует о стабильном снижении числа проверок в отношении бизнеса.

Тенденция изменения количества плановых проверок по годам

Но, несмотря на то, что Правительством создаются благоприятные условия для предпринимательства, во время проведения мониторинга выявляются многочисленные ошибки, совершенные субъектами предпринимательства в сфере налогообложения. Данные ошибки становятся причиной уплаты больших штрафов со стороны предпринимателей.

Приведем типичные ошибки субъектов предпринимательства, выявленные по итогам выборочных проверок предпринимателей за 6 месяцев 2016 г.

Ошибка № 1. Отсутствие взаимодействия между отделом кадров и бухгалтерией при исчислении налога на доходы физических лиц (НДФЛ).

К примеру, при приеме нового сотрудника на работу несвоевременное истребование отделом кадров справки о доходах с предыдущего рабочего места приводит к неправильному исчислению бухгалтерией НДФЛ, следствием чего являются санкции и с предприятия, и с руководителя, и c главного бухгалтера.

Рекомендации: Предприниматель при организации деятельности предприятия должен обратить внимание на установление эффективного сотрудничества между указанными отделами.

Ошибка № 2. Неправильное исчисление налогов и обязательных выплат из-за неверного формирования налогооблагаемой базы предприятия.

Рекомендации: Обратите внимание на правильное включение всех доходов предприятия в налогооблагаемую базу. Это является основной ошибкой многих предпринимательских субъектов и их бухгалтеров.

Ошибка № 3. Не уплата 20 % НДС с оборота по реализации товаров и оказанию услуг в предпринимательской деятельности. Эта ошибка приводит к перерасчету налогов предпринимателя.

Напоминание: НДС не взимается только в случаях, предусмотренных ст.ст. 208-210 НК.

Ошибка № 4. Несвоевременное исключение из налогооблагаемой базы используемых субъектами предпринимательства зданий или земельных участков после продажи или после изъятия хокимиятом путём уведомления налоговых органов.

Рекомендации: При продаже или изъятии используемых налогоплательщиком зданий или земельных участков со стороны хокимията, необходимо оповестить об этом налоговую инспекцию.

Ошибка № 5. Не иметь понятия об амортизации. Амортизация – это постепенное снижение ценности имущества вследствие его изнашивания.

Рекомендации: Если своевременно и правильно начислять амортизацию, Вы сможете постепенно снижать налоговую себестоимость имущества. Амортизация проводиться ежегодно вначале года (в январе). Таблицу по начислению амортизации можете найти на сайте norma.uz.

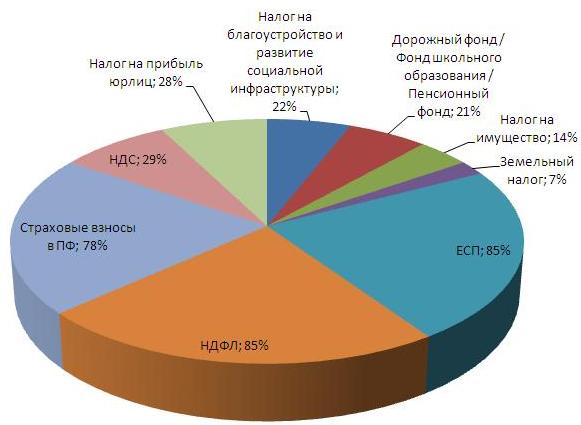

Соотношение типичных ошибок предпринимателей при исчислении налогов и обязательных платежей по итогам проверок

К налогам относятся:

1) налог на прибыль юридических лиц;

2) налог на доходы физических лиц;

3) налог на добавленную стоимость;

4) акцизный налог;

5) налоги и специальные платежи для недропользователей;

6) налог за пользование водными ресурсами;

7) налог на имущество;

8) земельный налог;

9) налог на благоустройство и развитие социальной инфраструктуры;

10) налог на потребление бензина, дизельного топлива и газа для транспортных средств.

К другим обязательным платежам относятся:

1) обязательные платежи в социальные фонды:

единый социальный платеж;

страховые взносы граждан во внебюджетный Пенсионный фонд;

обязательные отчисления во внебюджетный Пенсионный фонд;

2) обязательные платежи в Республиканский дорожный фонд:

обязательные отчисления в Республиканский дорожный фонд;

сборы в Республиканский дорожный фонд;

3) обязательные отчисления во внебюджетный Фонд реконструкции, капитального ремонта и оснащения общеобразовательных школ, профессиональных колледжей, академических лицеев и медицинских учреждений;

4) государственная пошлина;

5) таможенные платежи;

6) сбор за право розничной торговли отдельными видами товаров и оказание отдельных видов услуг.

Налоги и другие обязательные платежи, указанные выше, являются общеустановленными налогами.

В случаях и порядке, установленных НК, могут применяться следующие налоги, уплачиваемые при упрощенном порядке налогообложения:

единый налоговый платеж;

единый земельный налог;

фиксированный налог по отдельным видам предпринимательской деятельности.

Как видно из диаграммы, в деятельности 85% субъектов предпринимательства участвовавших в анализе неправильно исчислены ЕСП и НДФЛ.

Также, у 78 % выборочных предпринимателей были обнаружены ошибки при начислении страховых взносов.

При исчислении НДС ошиблись 29 % предпринимателя.

28 % предпринимателей были оштрафованы за не правильный расчет налога на прибыль юридических лиц (как правило, не было выплачено 7,5 % налога на прибыль от разницы после вычета себестоимости услуг из всей суммы денежных поступлений).

У 22 % предпринимателей обнаружены ошибки по неуплате 8% налога на благоустройство и развитие социальное инфраструктуры, уплачиваемого с чистой прибыли.

21 % из проверенных предпринимателей неправильно высчитали обязательные отчисления и сборы в республиканский дорожный фонд, обязательные отчисления во внебюджетный Фонд реконструкции, капитального ремонта и оснащения общеобразовательных школ, профессиональных колледжей, академических лицеев и медицинских учреждений, обязательные отчисления во внебюджетный Пенсионный фонд.

7 % предпринимателей не уплатили земельный налог, а 14 % предпринимателей – налог на имущество, за что были оштрафованы в установленном порядке.

Во избежание таких правонарушений, а также для правильного вычисления налоговых и обязательных выплат субъектам предпринимательства предлагается учитывать в своей деятельности следующее:

Вы ответственны за правильную сдачу налоговых отчетов. Для этого не стоит ждать конца года или проверок деятельности вашего предприятия сотрудниками налоговых органов. Пригласите налоговых консультантов или аудиторскую компанию, изучите недостатки налоговых расчетов и исправьте их заранее.

Законодательством установлено, что в случае самостоятельного обнаружения ошибок в расчете и уплате налогов их можно выплатить без уплаты штрафов за просрочку. В этом случае налогоплательщик будет освобожден от штрафных санкций. Поэтому не экономьте на услугах налоговых консультантов и аудиторов, это поможет Вам в последующем избежать уплаты штрафов и иной ответственности.

За консультациями можете обращаться в Торгово-промышленную палату Узбекистана и региональные подразделения Палаты. ТПП поможет решить проблемы и направить Вашу деятельность в правильное русло.