Решение о значительном расширении круга плательщиков НДС в Узбекистане принято и, скорей всего, не подлежит дальнейшему обсуждению.

Решение о значительном расширении круга плательщиков НДС в Узбекистане принято и, скорей всего, не подлежит дальнейшему обсуждению.

При слове «НДС» у любого, даже опытного бухгалтера, возникает некий трепет. И на то есть причины… Как в этих условиях максимально облегчить налогоплательщикам предстоящий переход? По мнению многих экспертов, НДС один из наиболее трудных для понимания, сложных для исчисления и администрирования налогов.

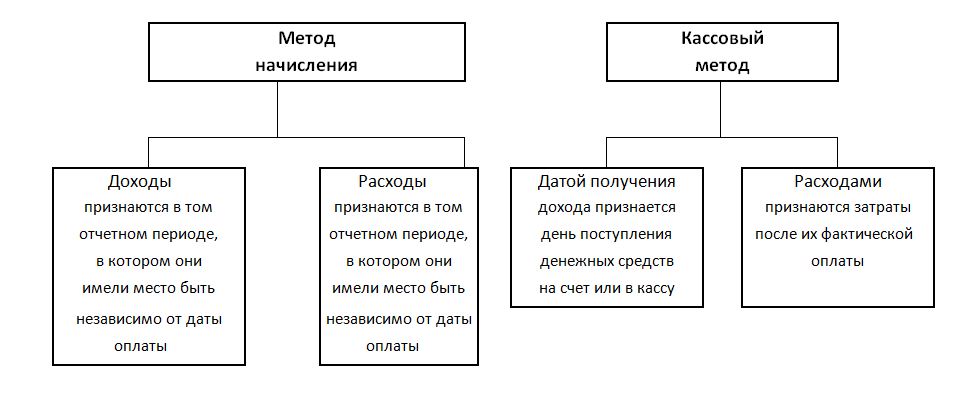

Связаны эти трудности, в основном, с применением Метода начисления. В целях устранения указанного недостатка предлагается – предоставить право предприятиям с годовым оборотом менее 5,0 млрд сумов использовать Кассовый метод при исчислении и уплате НДС.

Основные методы определения доходов и расходов:

Кассовым называется метод налогового учета, по которому датой возникновения налоговых обязательств является дата зачисления денежных средств на банковский счет налогоплательщика, а датой возникновения права на налоговый вычет является дата списания денежных средств с банковского счета.

Предложенный кассовый метод учета НДС позволяет полностью автоматизировать начисление налога и практически исключить влияние налогоплательщика на достоверность учета.

Для реализации предложения достаточно внести небольшие изменения в алгоритм формирования обслуживающим банком выписки лицевого счета предприятия.

В этом случае для исчисления налога за отчетный месяц налогоплательщику достаточно:

- Сформировать реестр выписок лицевого счета по установленной форме;

- Приложить к реестру копии выписок лицевого счета за расчетный месяц;

- Оплатить в Государственный бюджет налог.

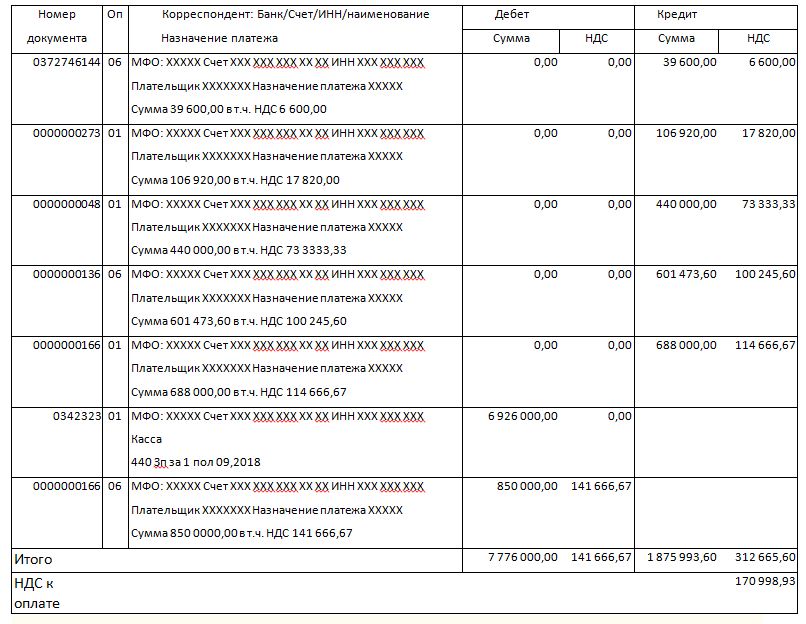

Предлагаемая форма выписки лицевого счета налогоплательщика:

|

Наименование банка |

ВЫПИСКА ЛИЦЕВОГО СЧЕТА за 18.09.2018 |

|

|||||

|

Ответственный исполнитель |

Дата последней проводки 17.09.2018 |

|

|

||||

|

Собственник счета |

Счет: ХХХ ХХХ ХХХ ХХХ ХХ ХХ |

|

|

|

|||

|

Начало дня Пассив |

Конец дня Пассив |

|

|

|

|

||

|

|

|

55 864250,00 |

49 964 243,60 |

|

|

|

|

Хороших Вам и легких налогов.

Зомерфрайнд Г.М.