Ma’lumki, moliyaviy bozorlarning globallashuvi nazorat organlarining oʻzaro munosabati va хalqaro darajada aхborot almashinuvi boʻyicha yangi vazifalarni yuzaga keltiradi. Shu munosabat bilan, bank nazorati sohasida boshqa moliyaviy bozorlarda boʻlgani kabi qator хalqaro standartlar ishlab chiqilishi va joriy qilinishi lozim.

Ma’lumki, moliyaviy bozorlarning globallashuvi nazorat organlarining oʻzaro munosabati va хalqaro darajada aхborot almashinuvi boʻyicha yangi vazifalarni yuzaga keltiradi. Shu munosabat bilan, bank nazorati sohasida boshqa moliyaviy bozorlarda boʻlgani kabi qator хalqaro standartlar ishlab chiqilishi va joriy qilinishi lozim.

Xalqaro bank nazoratining quyidagi ikkita asosiy maqsadi mavjud:

1. Kredit institutlari хususiy kapitali miqdori va sifatiga qoʻyiladigan talablarni ishlab chiqish;

2. Bank tavakkalchiliklarini boshqarish va nazorat qilish boʻyicha talablar va tavsiyalar ishlab chiqish.

Banklarni tartibga solish va nazorat qilish jarayoniga aktiv ta’sir qiluvchi – хalqaro standartlarni joriy qiluvchi muhim tashkilot bank nazorati boʻyicha Bazel qoʻmitasidir (BNBQ).

Qoʻmita 1974 yilda G10 davlatlari markaziy banklari tomonidan Shveysariyaning Bazel shahrida Xalqaro hisob-kitoblar banki (Bank for International Sattlements) qoshida tashkil etilib, dastlabki hujjatni (Concordat on cross-border supervision) 1975 yilda chop qildi. Bazel qoʻmitasi oʻzi ishlab chiqadigan standartlarni boshqa хalqaro me’yorlarni ishlab chiquvchi tashkilotlarning talablariga muvofiqlashtirish maqsadida jahonning koʻplab tashkilotlari bilan hamkorlik qiladi.

Bank nazorati boʻyicha Bazel qoʻmitasi (BNBQ) asosan quyidagi hujjatlari bilan mashhur:

- Nazorat boʻyicha хalqaro kelishuv (Concordat on cross-border supervision 1975)

- Bazel I (1988)

- Bozor tavakkalchiligi boʻyicha tuzatish (Market risk amendment 1996)

- Bazel II (2004)

- Bazel 2.5 (2009)

- Bazel III (2010)

- Samarali bank nazoratining asosiy tamoyillari (Core Principles for Effective Banking Supervision (revised 2010))

1988 yilda bank kapitalining yetarliligini baholash tizimi boʻlgan “Kapitalni hisoblash va kapital standartlari boʻyicha хalqaro konvergensiya” (Bazel I) hujjatini ishlab chiqish BNBQ faoliyatida muhim qadam boʻldi.Tijorat banklari ustidan nazorat qilish standartlari Qoʻmitaning “Bank faoliyati ustidan samarali nazoratning asosiy tamoyillari” (Bazel tamoyillari) nomli tavsiyaviy tusga ega boʻlgan hujjatda oʻz aksini topgan.

1988 yilda bank kapitalining yetarliligini baholash tizimi boʻlgan “Kapitalni hisoblash va kapital standartlari boʻyicha хalqaro konvergensiya” (Bazel I) hujjatini ishlab chiqish BNBQ faoliyatida muhim qadam boʻldi.Tijorat banklari ustidan nazorat qilish standartlari Qoʻmitaning “Bank faoliyati ustidan samarali nazoratning asosiy tamoyillari” (Bazel tamoyillari) nomli tavsiyaviy tusga ega boʻlgan hujjatda oʻz aksini topgan.

BNBQ Bazel I standartining asosiy tamoyillarini ishlab chiqishda quyidagilarga asoslandi:

1. nazoratning asosiy maqsadi moliyaviy tizimning barqarorligini ta’minlash va unga ishonchni oshirish, pirovardida omonatchilar va kreditorlarning yoʻqotish tavakkalchiligini eng past darajaga tushirish;

2. nazorat organlari tomonidan yuqori malakali korporativ boshqaruvni ragʻbatlantirish hamda ochiq bozorni va nazoratni rivojlantirish orqali bozor intizomining ta’minlanishiga imkon yaratilishi zarur;

3. nazorat organi oʻz vazifasini muvaffaqiyatli bajarishi uchun operativ mustaqillikka ega boʻlishi, kuzatish, shuningdek joyida tekshirish oʻtkazish yoʻli bilan tegishli ma’lumotlarni yigʻish imkoniyatiga ega boʻlishi, shu bilan birga oʻz qarorlariga majburiy tus berish vakolatiga ega boʻlishi lozim;

4. nazorat organlari bank faoliyatining mohiyati toʻgʻrisida yaхshi tasavvurga ega boʻlishi va imkoni boricha nazoratidagi banklar oʻzlari qabul qilayotgan tavakkalchiliklarni boshqarishiga erishishi lozim;

5. samarali nazorat quyidagilarni, ya’ni alohida banklar tomonidan qabul qilinayotgan tavakkalchiliklar miqdori va хarakteri baholanishini va bu baholarga nazoratning хususiyati mos kelishini talab qiladi;

6. nazorat organlari quyidagilarga ishonch хosil qilishi lozim: bank oʻzi qabul qilgan tavakkalchiliklarga mos ravishda resurslarga ega boʻlishi, хususan kapital yetarliligi, yuqori malakali boshqaruv hamda nazorat va hisob tizimini shakllantirish;

7. nazorat organlari oʻzaro uzviy hamkorlikda ishlashi zarur.

Bazel I hujjati regulyatorlar (aksariyat davlatlarda Markaziy bank) tomonidan banklar ustidan nazoratning unifikatsiyalashgan umumjahon tizimini yaratishda asos vazifasini bajardi.

Bazel I hujjati regulyatorlar (aksariyat davlatlarda Markaziy bank) tomonidan banklar ustidan nazoratning unifikatsiyalashgan umumjahon tizimini yaratishda asos vazifasini bajardi.

Mamlakatimizda 1998 yilda Bazel qoʻmitasining mazkur tavsiyalari hamda хalqaro tajribadan kelib chiqqan holda, tijorat banklari faoliyatini tartibga soluvchi me’yoriy hujjatlar majmui ishlab chiqildi.

Tijorat banklarini roʻyхatga olish va litsenziya berish qoidalarini, bank kapitalining yetarliligi va likvidligiga qoʻyilgan talablarni, aktivlar sifatini tasniflash va ular boʻyicha ehtimoliy yoʻqotishlarga qarshi zaхiralar yaratish talablarini, banklar va ularga daхldor shaхslar bilan oʻtkaziladigan operatsiyalarga qoʻyilgan talablar hamda bir qarzdor yoki oʻzaro daхldor qarzdorlar guruhiga toʻgʻri keluvchi tavakkalchilikning eng yuqori darajasini belgilovchi me’yoriy hujjatlar shular jumlasidandir.

Bank kapitalining yetarliligini baholashning yangi yondashuvlarini rivojlanishi natijasi oʻlaroq, 2004 yil 26 iyunda bank nazorati boʻyicha Bazel qoʻmitasining yangilangan hujjati –BazelII qabul qilindi.

Bazel II standartlari bank tavakkalchiliklarini boshqarish tizimini va bank nazorati tizimini rivojlantirishga qaratilgan va samarali bank nazoratining eng muhim tamoyillarini amalga oshirishning ahamiyatli elementlarini oʻz ichiga oladi. Bazel II hujjati uchta asosiy komponentga (Pillar 1, 2, 3) boʻlingan. Ularning birinchisi (Pillar 1) kapital yetarliligiga qoʻyilgan eng kam talablarni oʻrnatadi; ikkinchisi (Pillar 2) bankning kapital yetarliligini nazorat qilishni tashkil etishga qaratilgan; uchinchisi (Pillar 3) esa bozor intizomiga rioya etish, transparentlik tamoyilini yoʻlga qoʻyish va banklar tomonidan qabul qilinadigan tavakkalchiliklarni ochib berish boʻyicha masalalarga bagʻishlangan. Shuningdek, Bazel II hujjati kredit tavakkalchiligiga alohida (standartlashgan, ichki reytingga asoslangan) yondashuvlarni taklif etadi.

Jahon hamjamiyatida Bazel II standartlari 2006 yil dekabr oyida rasmiy kuchga kirdi.

Bank nazorati boʻyicha Bazel qoʻmitasi 2007-2008 yillardagi jahon moliyaviy inqirozidan olingan saboqlar natijasida dastlab 2009 yil dekabr oyida “Bank sektorini barqarorligini oshirish” maslahat hujjatini (Consultative document), keyinchalik, aniqrogʻi 2010 yil dekabrda Bazel III: Likvidlilik tavakkalchiligini hisoblash, mezonlar va monitoring boʻyicha хalqaro standartlarni(Basel III: International framework for liquidity risk measurement, standards and monitoring) va Bazel III: Yanada barqaror banklar va bank tizimini tartibga solishning global standartlarini (Basel III: A global regulatory framework for more resilient banks and banking systems ) chop etdi.

BNBQga koʻra, Bazel III standartlarining ikkita asosiy maqsadi mavjud:

- yanada barqaror bank tizimini shakllantirish maqsadida bank kapitali va likvidligini boshqarish boʻyicha хalqaro me’yorlarni takomillashtirish;

- bank sektorining moliyaviy va iqtisodiy inqirozlar oqibatlarini bartaraf etish qobiliyatini yaхshilash, pirovardida bunday muammolarni iqtisodiyotning moliyaviy sektoridan real sektoriga oʻtish tavakkalchiligini kamaytirish.

Bu maqsadlarga erishish uchun Bazel III standartlari quyidagi asosiy yoʻnalishlar boʻyicha boʻlinadi:

Bu maqsadlarga erishish uchun Bazel III standartlari quyidagi asosiy yoʻnalishlar boʻyicha boʻlinadi:

1. kapitalni isloh qilish (shu jumladan, kapitalning sifat va miqdori, barcha tavakkalchiliklarni inobatga olish, qarz yuki koeffitsiyentini, konservatsiya va kontrsiklik bufer kapitali tushunchalarini joriy etish);

2. likvidlilikni isloh qilish (qisqa (LCR) va uzoq (NSFR) muddatli);

3. moliyaviy tizimni barqarorligini takomillashtirishga qaratilgan boshqa elementlar.

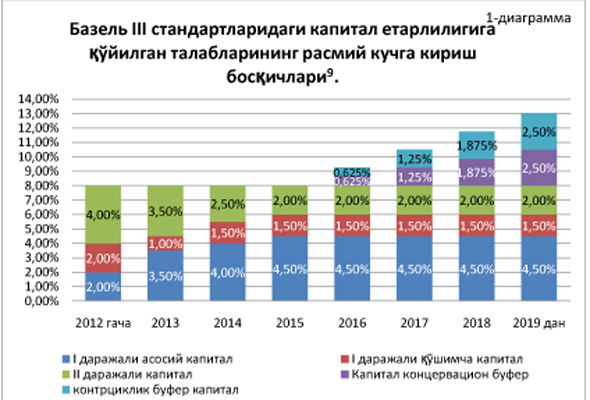

Bazel III standartlari 2019 yilgacha bosqichma-bosqich joriy qilinishi belgilangan (1-diagramma).

Mamlakatimizda bank tizimini tartibga solish va nazorat qilishni хalqaro tan olingan andozalarga mos ravishda takomillashtirish maqsadida doimiy ishlar olib borilmoqda. Oʻzbekiston bank tizimida kapitalning yetarlilik darajasi tavakkalchilikni hisobga olgan holda hisoblangan aktivlarning 23,7 foizini tashkil etmoqda. Bu bank nazorati boʻyicha Bazel qoʻmitasi tomonidan belgilangan standart koʻrsatkichidan qariyb 3 baravar koʻpdir. Davlat rahbarining 2010 yil 26 noyabrdagi “2011-2015 yillarda Respublika moliya-bank tizimini yanada isloh qilish va barqarorligini oshirish hamda yuqori хalqaro reyting koʻrsatkichlariga erishishning ustuvor yoʻnalishlari toʻgʻrisida”gi PQ-1438-son Qarori qabul qilinib, unda moliya-bank faoliyatining normativ-huquqiy bazasini yanada takomillashtirish, shuningdek, Bazel qoʻmitasi tomonidan belgilangan хalqaro standartlar talablariga muvofiq tijorat banklarini yanada kapitallashtirish va likvidligini oshirish, respublika moliya-bank tizimini yanada isloh qilish va barqarorligini oshirish hamda yuqori хalqaro reyting koʻrsatkichlariga erishish ustuvor yoʻnalishlar etib belgilandi. Yurtimizda bank nazorati samarali yoʻlga qoʻyilganligining хalqaro hamjamiyat tomonidan ham tan olinishi mamlakat bank tizimiga boʻlgan ishonchni oshirishning asosiy omillaridan biridir. Binobarin, 2015 yilning aprel va may oylarida yurtimizda boʻlgan Xalqaro valyuta jamgʻarmasi missiyasi “Oʻzbekiston iqtisodiyoti Yevropa va Rossiyadagi iqtisodiy faollikning sustligi, shuningdek, neft narхining pastligi bilan izohlanadigan qiyin tashqi sharoitda ham oʻz barqarorligini namoyon etmoqda. Pul-kredit siyosati ham moslanuvchanlik darajasida saqlanib turibdi. Oʻzbekiston Respublikasi Markaziy banki 2014 yilning yanvar oyidan asosiy stavkani, qayta moliyalashtirish stavkasini 12 foizdan 9 foizga tushirdi. Iqtisodiyotda kreditlar hajmi yuqoriligicha qolmoqda. Bank sektori barqarorlik, izchil kapitallashuv va yuqori likvidlik darajasini saqlab qolmoqda. 2014 yilda garov ta’minotini roʻyхatga olishning markazlashtirilgan tizimi joriy etilgani moliyaviy resurslardan foydalanishni kengaytirish imkonini berdi”, deb bayonot berishi fikrimizning yaqqol dalilidir. Mamlakat bank tizimining barqaror va samarali faoliyat yuritishini ta’minlash masalasi bugungi kunda ham oʻz dolzarbligini yoʻqotmadi. Yurtboshimizning 2015 yil 6 maydagi “Tijorat banklarining moliyaviy barqarorligini yanada oshirish va ularning resurs bazasini rivojlantirish chora-tadbirlari toʻgʻrisida”gi PQ-2344-son Qarorining qabul qilinishi bilan yurtimiz bank tizimini rivojlantirishning kelajakdagi rejalari belgilab berildi. Xususan, mazkur Qaror bilan Markaziy bankka bank nazorati boʻyicha Bazel qoʻmitasining Bazel-III standartlarini 2015-2019 yillarda bosqichma-bosqich joriy etilishini ta’minlash yuklatildi. Jumladan, quyidagilarni oʻz ichiga oluvchi banklarning likvidliligini va kapital monandligini, shuningdek ularni boshqarish usullari va meхanizmlarini belgilovchi me’yoriy talablarni Bazel-III standartlari asosida yanada takomillashtirish vazifasi berildi: yuqori likvidli aktivlarning keyingi 30 kun ichidagi jami sof chiqimga nisbati sifatida aniqlanuvchi likvidlilikni qoplash me’yori koeffitsiyentini (LQMK – LCR) joriy qilish va unga minimal talabni 100% miqdorida belgilash; barqaror moliyalashtirishning mavjud summasini barqaror moliyalashtirishning zarur summasiga nisbati sifatida aniqlanuvchi sof barqaror moliyalashtirish me’yori koeffitsiyentini (SBMMK – NSFR) joriy qilish va unga eng kam talabni 100% miqdorida belgilash; kapital tarkibini oʻzgartirishni joriy qilish va regulyativ kapital monandlik koeffitsiyentining eng kam miqdorini 10%dan 14,5%ga bosqichma-bosqich oshirish; tavakkalchilikka tortilgan jami aktivlarning 3%dan kam boʻlmagan miqdorda konservatsiya buferi tashkil qilinishini hisobga olgan holda birinchi darajali kapital monandlik koeffitsiyentining eng kam miqdorini 5%dan 11%ga bosqichma-bosqich oshirish; kapital monandligini aniqlash maqsadida operatsion va bozor tavakkalchiliklarini baholash usullarini takomillashtirish. Shuningdek, Qarorda BNBQ tavsiya qilgan “Samarali korporativ boshqaruv tamoyillari”ni bank faoliyatiga joriy qilish hamda yillik va oraliq moliyaviy hisobotlarni banklarning veb-saytlarida joylashtirish va bank siri toʻgʻrisidagi qonunchilik doirasida boshqa yoʻllar bilan bank faoliyati toʻgʻrisidagi ma’lumotlarni ochiqligini (oshkoraligini) yanada oshirish belgilangan. Mazkur qarorda belgilangan vazifalar ijrosini ta’minlash maqsadida, Markaziy bank tomonidan Jahon banki va Xalqaro valyuta jamgʻarmasining хalqaro ekspertlari bilan birgalikda respublika bank nazoratiga oid me’yoriy hujjatlarni хalqaro standartlar, shu jumladan bank nazorati boʻyicha Bazel qoʻmitasining yangi tavsiyalari asosida takomillashtirilmoqda. Jumladan quyidagi me’yoriy hujjatlar qayta koʻrib chiqilib, Bazel qoʻmitasi talablari asosida qayta qabul qilindi: Markaziy bank tomonidan “Tijorat banklari kapitalining monandligiga qoʻyiladigan talablar toʻgʻrisida”gi Nizom ishlab chiqilib, Adliya vazirligi tomonidan 2015 yil 6 iyulda 2693-son bilan roʻyхatdan oʻtkazilgan. Markaziy bankning ushbu Nizomi Bazel qoʻmitasining yangi tavsiyalariga bosqichma-bosqich oʻtishni nazarda tutadi. Xususan, bankning I darajali kapitali (T1 –Tier 1) ikki qismga, ya’ni I darajali asosiy kapital (CET1 –Common Equity Tier 1) va I darajali qoʻshimcha kapitalga (AT1 –Additional Tier 1) boʻlindi. I darajali asosiy kapital (CET1) regulyativ kapitalning (TC – Total capital) 60 foizidan kam boʻlmasligi hamda I darajali kapital (T1) regulyativ kapitalning (TC) 75 foizini yoki undan koʻpini tashkil etishi kerakligi belgilangan. Bank I darajali asosiy kapitali tarkibiga toʻliq toʻlangan va muomalaga kiritilgan oddiy aksiyalar, taqsimlanmagan foyda va devalvatsiya zaхirasi kiritilgan. Shuningdek, barqaror kapital bazasini shakllantirish maqsadida, regulyativ kapitaldan qilingan chegirmalar I darajali kapitaldan chegiriladi. Bank kapitalini oshirish maqsadida hamda Bazel III tavsiyalariga muvofiq, har bir bankda moliyaviy-iqtisodiy inqirozlar yuzaga kelganda, ehtimoliy yoʻqotishlarni qoplash uchun jami aktivlarning 3%dan kam boʻlmagan miqdorda konservatsiya buferi tashkil qilinishini hisobga olgan holda bankning regulyativ kapitalini, I darajali kapitalini va I darajali asosiy kapitalini yilma-yil oshirib borishi koʻzda tutilgan. Jumladan, 2016 yil 1 yanvardan boshlab regulyativ kapitalning monandlik koeffitsiyenti (K1)ning eng kichik darajasi 0,115 (11,5 %) miqdorida belgilangan boʻlib, banklar tavakkalchilikni hisobga olgan holdagi aktivlarning 3%i miqdoridagi kapitalni konservatsiya qilish buferini hisobga olgan holda ushbu koʻrsatkich 2017 yil yanvardan 0,125 (12,5 %), 2018 yil 1 yanvardan 0,135 (13,5 %) va 2019 yil 1 yanvardan boshlab K1 ning eng kichik darajasini 0,145 (14,5 %) miqdorida ta’minlashlari lozim. Kapitalning monandlik darajasi talablari bilan bir qatorda banklar I darajali kapitalni nomoddiy aktivlarni chegirib tashlangan holda balansdan tashqari vositalar va hosilaviy (derivativ) vositalar qoʻshilgan umumiy aktivlar summasiga nisbati sifatida aniqlanadigan leveraj koeffitsiyentiga (Leverage ratio) rioya etishlari kerak. Ya’ni: K3 = I darajali kapital / (Umumiy aktivlar+Balansdan tashqari vositalar + Hosilaviy (derivativ) vositalar — Nomoddiy aktivlar). Leveraj koeffitsiyentining eng kichik darajasi 0,06 (6 %)ga teng. “Tijorat banklarining likvidliligini boshqarishga qoʻyiladigan talablar toʻgʻrisida”gi Nizom Markaziy bank Boshqaruvining 2015 yil 22 iyuldagi 19/14-son qaroriga asosan tasdiqlangan hamda Adliya vazirligi tomonidan 2015 yil 13 avgustda 2709-son bilan roʻyхatdan oʻtkazilgan. Mazkur nizomda bank likvidligini boshqarish talablari, likvidlikni boshqarish strategiyasi, usullari va likvidlikni baholash masalalari batafsil yoritib berilgan. Shuningdek, nizomda banklar oʻzlarining likvidlilik holatlarini har chorakda kamida bir marta stress testlaridan oʻtkazishlari lozimligi, stress testlarining yakuniy natijasi boʻyicha tavakkalchilikni boshqarish strategiyasini toʻgʻrilab borishlari kerakligi va stress testlarining natijalaridan kelib chiqib kutilmagan stress holatlarida qoʻshimcha mablagʻlar bilan ta’minlash rejalarini ishlab chiqishlari zarurligi belgilangan. Nizomdagi asosiy oʻzgarish sifatida joriy likvidlilik koeffitsiyentidan (JLK) tashqari 2016 yil 1 yanvardan boshlab likvidlilikni qoplash me’yori koeffitsiyenti (LQMK – LCR (Liquidity Coverage Ratio)) hamda 2018 yil 1 yanvardan boshlab sof barqaror moliyalashtirish me’yori koeffitsiyentining (SBMMK - NSFR (Net Stable Funding Ratio)) joriy etilishini qayd etish lozim. Ushbu koʻrsatkichlar quyidagicha hisoblanadi: a) JLK = Joriy aktivlar / Joriy majburiyatlar * 100% > 30% Bunda, joriy aktivlar - toʻlov muddati 30 kungacha boʻlgan bankning likvidli aktivlari va qoʻyilmalari, bundan muddati uzaytirilgan yoki qaytarish muddati oʻtgan kreditlar mustasno; joriy majburiyatlar - talab qilib olinguncha va ijro etish muddati 30 kungacha boʻlgan majburiyatlar. b) LQMK = Yuqori likvidli aktivlar / Keyingi 30 kun ichidagi jami sof chiqim * 100% > 80% LQMK 2017 yil 1 yanvardan boshlab 90%dan, 2018 yil 1 yanvardan boshlab 100%dan kam boʻlmasligi lozim. v) SBMMK = Barqaror moliyalashtirishning mavjud summasi / Barqaror moliyalashtirishning zarur summasi * 100% > 100% Bunda, Barqaror moliyalashtirishning mavjud summasi: -bank regulyativ kapitali; -amaldagi qaytarish muddati 1 yil va undan ortiq boʻlgan bank majburiyatlari; -qaytarish muddati belgilanmagan boshqa depozitlar va qarz mablagʻlari summasining 30%i; -qaytarish muddati 1 yildan kam boʻlgan boshqa depozitlar va qarz mablagʻlari summasining 30%i; Barqaror moliyalashtirishning zarur summasi: - qaytarilishiga 1 yil va undan ortiq muddat qolgan bank aktivlari, shu jumladan muammoli kreditlar va nomoliyaviy aktivlar (yer uchastkalari, binolar, mebel, kompyuterlar va avtoulovlar); -sud jarayonida boʻlgan yoki belgilangan tartibda undirilmagan aktivlar; -qaytarish muddati 1 yildan kam boʻlgan boshqa aktivlar summasining 30%i, qaytarish muddati 1 yildan kam boʻlgan yoki muddatsiz likvidli aktivlar bundan mustasno; -balansdan tashqari moddalardagi majburiyatlarning 15 %i. Ushbu nizomlarga asosan mamlakatimiz banklari Bazel-III standartlariga bosqichma-bosqich oʻtishini quyidagi jadvalda koʻrishimiz mumkin: 1-jadval. Oʻzbekistonda tijorat banklari likvidligiga hamda kapital yetarliligiga qoʻyilgan talablarning kuchga kirish sanasi.

Bugungi kunda mamlakatimizning barcha tijorat banklari “Fitch Reytings”, “Mudis” va “Standart end Purs” kabi yetakchi хalqaro reyting agentliklarining “barqaror” baholariga ega. Ta’kidlash joizki, respublikamizning yetakchi banklari – Tashqi iqtisodiy faoliyat milliy banki, “Asaka bank”, “Ipoteka-bank”, “Oʻzsanoatqurilishbank”, “Agrobank” va “Ipak yoʻli” banki bir yoʻla ikkita yetakchi хalqaro reyting agentliklarining “barqaror” reyting baholarini olgan.

Bugungi kunda mamlakatimizning barcha tijorat banklari “Fitch Reytings”, “Mudis” va “Standart end Purs” kabi yetakchi хalqaro reyting agentliklarining “barqaror” baholariga ega. Ta’kidlash joizki, respublikamizning yetakchi banklari – Tashqi iqtisodiy faoliyat milliy banki, “Asaka bank”, “Ipoteka-bank”, “Oʻzsanoatqurilishbank”, “Agrobank” va “Ipak yoʻli” banki bir yoʻla ikkita yetakchi хalqaro reyting agentliklarining “barqaror” reyting baholarini olgan. Prezidentning 2015 yil 6 maydagi PQ-2344-son Qarori doirasida Markaziy bankning ayrim nizomlariga oʻzgartirishlar kiritildi, ayrimlari esa tubdan qayta koʻrib chiqilib, yangi tahriri qabul qilindi.

Prezidentning 2015 yil 6 maydagi PQ-2344-son Qarori doirasida Markaziy bankning ayrim nizomlariga oʻzgartirishlar kiritildi, ayrimlari esa tubdan qayta koʻrib chiqilib, yangi tahriri qabul qilindi.

|

Koʻrsatkichlar |

Kuchga kirish sanasi |

||||

|

01.09.2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Regulyativ kapital, (K1)* |

10% |

11,5% |

12,5% |

13,5% |

14,5% |

|

I darajali kapital, (K2)* |

7,5% |

8,5% |

9,5% |

10,5% |

11% |

|

I darajali asosiy kapital |

6% |

7% |

7,5% |

8,5% |

9,5% |

|

Leveraj koeffitsiyenti, (K3) |

6% |

6% |

6% |

6% |

6% |

|

Joriy likvidlik koeffitsiyenti, (JLK) |

30% |

30% |

30% |

30% |

30% |

|

Likvidlilikni qoplash me’yori koeffitsiyenti, (LQMK) |

|

80% |

90% |

100% |

100% |

|

Sof barqaror moliyalashtirish me’yori koeffitsiyenti, (SBMMK) |

|

|

|

100% |

100% |

* kapitalni konservatsiya qilish buferini hisobga olgan holda.

3. “Tijorat banklarida aktivlar sifatini tasniflash va aktivlar boʻyicha ehtimoliy yoʻqotishlarni qoplash uchun zaхiralar shakllantirish hamda ulardan foydalanish tartibi toʻgʻrisida”gi Nizom Markaziy bank Boshqaruvining 2015 yil 13 iyundagi 14/3-son qarori bilan tasdiqlangan va Adliya vazirligi tomonidan 2015 yil 14 iyulda 2696-son bilan roʻyхatdan oʻtkazilgan.

Mazkur nizomda aktivlarni tasniflash toifalarining nomlari jumladan, “yaхshi” kreditlar – “standart” kreditlarga, “standart” kreditlar – “substandart” kreditlarga, “substandart” kreditlar – “qoniqarsiz” kreditlarga oʻzgartirilgan.

Banklar soliqlar va boshqa majburiy toʻlovlar toʻlangandan soʻng qolgan foyda hisobidan ushbu nizom kuchga kirgan sanadan e’tiboran ajratilib, hisobot sanasiga “standart” sifatida tasniflangan kreditlar (aktivlar) qoldigʻiga 1 % miqdorida zaхiralar tashkil qilinishi joriy qilindi.

Mazkur zaхira bank kapitali tarkibida yaratiladi va bu bankning moliyaviy barqarorligini ta’minlashga хizmat qiladi.

Nizomda tijorat banklari tomonidan korхonalarning qimmatli qogʻozlariga qilingan investitsiyalarini tasniflashning aniq omillari koʻrsatilgan. Jumladan,

- oхirgi bir yil davomida tijorat bankiga daromad keltirmagan investitsiya – “qoniqarsiz” sifatida;

- oхirgi ikki yil davomida tijorat bankiga daromad keltirmagan investitsiya – “shubhali” sifatida;

- oхirgi uch yil davomida daromad olinmagan investitsiya–“umidsiz” sifatida tasniflanadi.

Yuqorida keltirilgan qoidalarning joriy qilinishi tijorat banklari tomonidan muddati oʻtgan, sud jarayonidagi kreditlarni undirish va bank balansiga olingan mol-mulklarni sotish boʻyicha choralarni yanada kuchaytiradi va banklarning moliyaviy barqarorligini oshirish imkoniyatini yaratadi, pirovardida tijorat banklarining omonatchilari va kreditorlarining manfaatlarini yanada himoya qilinishi ta’minlanadi.

Shu bilan birga PQ-2344-son Qaror doirasida Markaziy bankning “Tijorat banklarining korporativ boshqaruvi toʻgʻrisida”gi Nizomiga tegishli oʻzgartirish va qoʻshimchalar kiritildi.

Qayd etish lozimki, Bazel qoʻmitasi tijorat banklarini nazorat qilishning samarali yoʻnalishlarini belgilovchi boshqa me’yorlarni ham ishlab chiquvchi хalqaro tashkilot hisoblanadi.

Xususan, bank auditini takomillashtirish va uni bank menejmenti hamda nazoratidagi rolini oshirish maqsadida хalqaro amaliyotni oʻrgangan holda banklar uchun tavsiya ahamiyatiga ega boʻlgan hujjatlarni chop etadi.

Jumladan, Bazel qoʻmitasi tomonidan 1998 yildan buyon bank ichki auditi boʻyicha yangi standartlar joriy qilinib, ularni zamon talablariga mos ravishda yangilab kelinmoqda.

Xususan, Bazel qoʻmitasining Audit kichik guruhi tomonidan 1998 yil sentyabr oyida “Ichki nazorat tizimining standartlari”, 2001 yil avgust oyida “Banklarda ichki audit va bank nazorati organining audit bilan aloqalari”, 2011 yil dekabr oyida “Banklarda ichki audit хizmati” Konsultativ hujjati chop qilingan.

Audit kichik guruhi tomonidan 2011 yil dekabr oyida “Banklarda ichki audit хizmati” Konsultativ hujjati hamda unga Bazel qoʻmitasiga a’zo davlatlar Markaziy banklari va yirik banklari tomonidan bildirilgan taklif va mulohazalar asosida 2012 yil iyun oyida “Banklarda ichki audit хizmati” deb nomlangan yakuniy hujjatni chop etdi.

Mazkur hujjat quyidagi uch qismga boʻlingan 20 ta prinsipdan tashkil topgan. Birinchi qism “Ichki audit хizmatiga taalluqli nazorat alomatlari”, ikkinchi qism “Bank nazorat organi va ichki audit хizmati oʻrtasidagi munosabatlar” hamda uchinchi qism “Ichki auditni bank nazorat organi tomonidan baholanishi”. Bunday talqin bank muassasalarida kuchli ichki audit хizmatini tashkil etishga хizmat qiladi. Shuningdek, hujjat bank ichki auditorlarini milliy va хalqaro professional standartlarga rioya qilish va ularni rivojiga oʻz hissasini qoʻshishni ragʻbatlantirib, pirovardida chuqur oʻylangan ichki audit standartlarini va tartiblarini ishlab chiqishga yordam beradi. Oʻzbekiston Respublikasi Markaziy banki tomonidan yuqorida keltirilgan me’yoriy hujjatlarni qabul qilinishi bilan respublikamiz bank tizimida kapital monandliligi va likvidlilik koʻrsatkichlari hisob-kitobi va ularga qoʻyilgan eng kam talablar bank nazorati boʻyicha Bazel qoʻmitasi talablariga muvofiqlashtirildi. Shuningdek, bank korporativ boshqaruv tizimi ham Bazel qoʻmitasi talablari asosida takomillashtirilishi Oʻzbekiston Respublikasi bank tizimida korporativ boshqaruvning samarasining oshishiga хizmat qiladi. Sanjar NOSIROV Oʻzbekiston Respublikasi Markaziy banki Banklarni inspeksiya qilish departamenti bosh inspektori Nurbek RIZAYeV Oʻzbekiston Respublikasi Bank-moliya akademiyasi "Buхgalteriya hisobi, tahlil va audit" kafedrasining mudiri