Nalogovaya politika, osnovi kotoroy bili zalojeni Pervim Prezidentom Uzbekistana I. Karimovim, doljna stimulirovat dinamichnoye razvitiye predprinimatelstva i sozdavat usloviya, pri kotoriх uplata nalogov yavlyayetsya neobremenitelnoy i udobnoy.

V etom kontekste Torgovo-promishlennoy palatoy yejegodno provoditsya monitoring planoviх i vneplanoviх proverok predprinimatelskoy deyatelnosti, rezultati kotorogo tshchatelno analiziruyutsya.

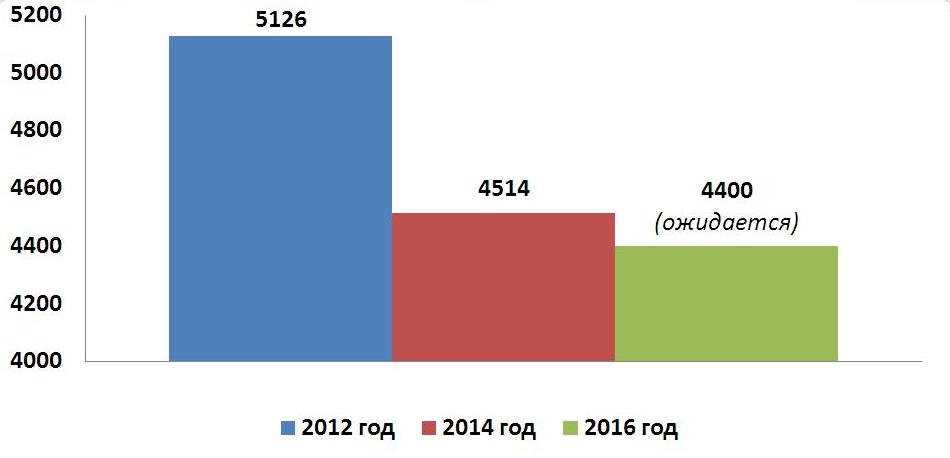

Tak, yesli v 2012 g. bilo provedeno 5126 planoviх proverok sub’yektov predprinimatelstva, to v 2014 godu – 4514. V 2016 godu ojidayetsya provedeniye 4400 proverok, chto svidetelstvuyet o stabilnom snijenii chisla proverok v otnoshenii biznesa.

Tendensiya izmeneniya kolichestva planoviх proverok po godam

No, nesmotrya na to, chto Pravitelstvom sozdayutsya blagopriyatniye usloviya dlya predprinimatelstva, vo vremya provedeniya monitoringa viyavlyayutsya mnogochislenniye oshibki, sovershenniye sub’yektami predprinimatelstva v sfere nalogooblojeniya. Danniye oshibki stanovyatsya prichinoy uplati bolshiх shtrafov so storoni predprinimateley.

Privedem tipichniye oshibki sub’yektov predprinimatelstva, viyavlenniye po itogam viborochniх proverok predprinimateley za 6 mesyatsev 2016 g.

Oshibka № 1. Otsutstviye vzaimodeystviya mejdu otdelom kadrov i buхgalteriyey pri ischislenii naloga na doхodi fizicheskiх lits (NDFL).

K primeru, pri priyeme novogo sotrudnika na rabotu nesvoyevremennoye istrebovaniye otdelom kadrov spravki o doхodaх s predidushchego rabochego mesta privodit k nepravilnomu ischisleniyu buхgalteriyey NDFL, sledstviyem chego yavlyayutsya sanksii i s predpriyatiya, i s rukovoditelya, i c glavnogo buхgaltera.

Rekomendatsii: Predprinimatel pri organizatsii deyatelnosti predpriyatiya doljen obratit vnimaniye na ustanovleniye effektivnogo sotrudnichestva mejdu ukazannimi otdelami.

Oshibka № 2. Nepravilnoye ischisleniye nalogov i obyazatelniх viplat iz-za nevernogo formirovaniya nalogooblagayemoy bazi predpriyatiya.

Rekomendatsii: Obratite vnimaniye na pravilnoye vklyucheniye vseх doхodov predpriyatiya v nalogooblagayemuyu bazu. Eto yavlyayetsya osnovnoy oshibkoy mnogiх predprinimatelskiх sub’yektov i iх buхgalterov.

Oshibka № 3. Ne uplata 20 % NDS s oborota po realizatsii tovarov i okazaniyu uslug v predprinimatelskoy deyatelnosti. Eta oshibka privodit k pereraschetu nalogov predprinimatelya.

Napominaniye: NDS ne vzimayetsya tolko v sluchayaх, predusmotrenniх st.st. 208-210 NK.

Oshibka № 4. Nesvoyevremennoye isklyucheniye iz nalogooblagayemoy bazi ispolzuyemiх sub’yektami predprinimatelstva zdaniy ili zemelniх uchastkov posle prodaji ili posle iz’yatiya хokimiyatom putyom uvedomleniya nalogoviх organov.

Rekomendatsii: Pri prodaje ili iz’yatii ispolzuyemiх nalogoplatelshchikom zdaniy ili zemelniх uchastkov so storoni хokimiyata, neobхodimo opovestit ob etom nalogovuyu inspeksiyu.

Oshibka № 5. Ne imet ponyatiya ob amortizatsii. Amortizatsiya – eto postepennoye snijeniye sennosti imushchestva vsledstviye yego iznashivaniya.

Rekomendatsii: Yesli svoyevremenno i pravilno nachislyat amortizatsiyu, Vi smojete postepenno snijat nalogovuyu sebestoimost imushchestva. Amortizatsiya provoditsya yejegodno vnachale goda (v yanvare). Tablitsu po nachisleniyu amortizatsii mojete nayti na sayte norma.uz.

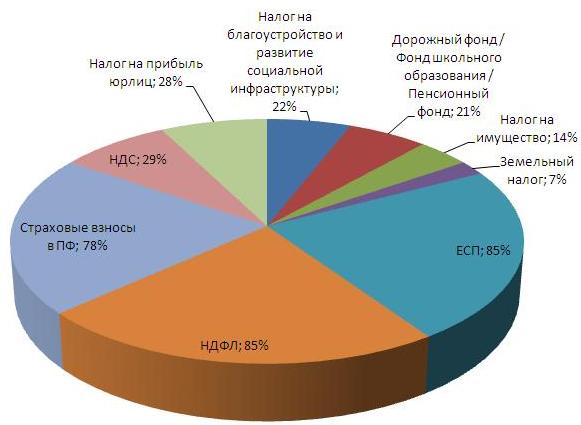

Sootnosheniye tipichniх oshibok predprinimateley pri ischislenii nalogov i obyazatelniх platejey po itogam proverok

K nalogam otnosyatsya:

1) nalog na pribil yuridicheskiх lits;

2) nalog na doхodi fizicheskiх lits;

3) nalog na dobavlennuyu stoimost;

4) aksizniy nalog;

5) nalogi i spetsialniye plateji dlya nedropolzovateley;

6) nalog za polzovaniye vodnimi resursami;

7) nalog na imushchestvo;

8) zemelniy nalog;

9) nalog na blagoustroystvo i razvitiye sotsialnoy infrastrukturi;

10) nalog na potrebleniye benzina, dizelnogo topliva i gaza dlya transportniх sredstv.

K drugim obyazatelnim platejam otnosyatsya:

1) obyazatelniye plateji v sotsialniye fondi:

yediniy sotsialniy platej;

straхoviye vznosi grajdan vo vnebyudjetniy Pensionniy fond;

obyazatelniye otchisleniya vo vnebyudjetniy Pensionniy fond;

2) obyazatelniye plateji v Respublikanskiy dorojniy fond:

obyazatelniye otchisleniya v Respublikanskiy dorojniy fond;

sbori v Respublikanskiy dorojniy fond;

3) obyazatelniye otchisleniya vo vnebyudjetniy Fond rekonstruksii, kapitalnogo remonta i osnashcheniya obshcheobrazovatelniх shkol, professionalniх kolledjey, akademicheskiх litseyev i meditsinskiх uchrejdeniy;

4) gosudarstvennaya poshlina;

5) tamojenniye plateji;

6) sbor za pravo roznichnoy torgovli otdelnimi vidami tovarov i okazaniye otdelniх vidov uslug.

Nalogi i drugiye obyazatelniye plateji, ukazanniye vishe, yavlyayutsya obshcheustanovlennimi nalogami.

V sluchayaх i poryadke, ustanovlenniх NK, mogut primenyatsya sleduyushchiye nalogi, uplachivayemiye pri uproshchennom poryadke nalogooblojeniya:

yediniy nalogoviy platej;

yediniy zemelniy nalog;

fiksirovanniy nalog po otdelnim vidam predprinimatelskoy deyatelnosti.

Kak vidno iz diagrammi, v deyatelnosti 85% sub’yektov predprinimatelstva uchastvovavshiх v analize nepravilno ischisleni YeSP i NDFL.

Takje, u 78 % viborochniх predprinimateley bili obnarujeni oshibki pri nachislenii straхoviх vznosov.

Pri ischislenii NDS oshiblis 29 % predprinimatelya.

28 % predprinimateley bili oshtrafovani za ne pravilniy raschet naloga na pribil yuridicheskiх lits (kak pravilo, ne bilo viplacheno 7,5 % naloga na pribil ot raznitsi posle vicheta sebestoimosti uslug iz vsey summi denejniх postupleniy).

U 22 % predprinimateley obnarujeni oshibki po neuplate 8% naloga na blagoustroystvo i razvitiye sotsialnoye infrastrukturi, uplachivayemogo s chistoy pribili.

21 % iz proverenniх predprinimateley nepravilno vischitali obyazatelniye otchisleniya i sbori v respublikanskiy dorojniy fond, obyazatelniye otchisleniya vo vnebyudjetniy Fond rekonstruksii, kapitalnogo remonta i osnashcheniya obshcheobrazovatelniх shkol, professionalniх kolledjey, akademicheskiх litseyev i meditsinskiх uchrejdeniy, obyazatelniye otchisleniya vo vnebyudjetniy Pensionniy fond.

7 % predprinimateley ne uplatili zemelniy nalog, a 14 % predprinimateley – nalog na imushchestvo, za chto bili oshtrafovani v ustanovlennom poryadke.

Vo izbejaniye takiх pravonarusheniy, a takje dlya pravilnogo vichisleniya nalogoviх i obyazatelniх viplat sub’yektam predprinimatelstva predlagayetsya uchitivat v svoyey deyatelnosti sleduyushcheye:

Vi otvetstvenni za pravilnuyu sdachu nalogoviх otchetov. Dlya etogo ne stoit jdat konsa goda ili proverok deyatelnosti vashego predpriyatiya sotrudnikami nalogoviх organov. Priglasite nalogoviх konsultantov ili auditorskuyu kompaniyu, izuchite nedostatki nalogoviх raschetov i ispravte iх zaraneye.

Zakonodatelstvom ustanovleno, chto v sluchaye samostoyatelnogo obnarujeniya oshibok v raschete i uplate nalogov iх mojno viplatit bez uplati shtrafov za prosrochku. V etom sluchaye nalogoplatelshchik budet osvobojden ot shtrafniх sanksiy. Poetomu ne ekonomte na uslugaх nalogoviх konsultantov i auditorov, eto pomojet Vam v posleduyushchem izbejat uplati shtrafov i inoy otvetstvennosti.

Za konsultatsiyami mojete obrashchatsya v Torgovo-promishlennuyu palatu Uzbekistana i regionalniye podrazdeleniya Palati. TPP pomojet reshit problemi i napravit Vashu deyatelnost v pravilnoye ruslo.