С 1 января 2019 года более 18 тысяч предприятий впервые начнут платить НДС. Большинству из них, не имея высококвалифицированных специалистов, будет непросто исчислять этот налог. Поэтому на первоначальном этапе целесообразно упростить сам механизм расчета и уплаты НДС.

С 1 января 2019 года более 18 тысяч предприятий впервые начнут платить НДС. Большинству из них, не имея высококвалифицированных специалистов, будет непросто исчислять этот налог. Поэтому на первоначальном этапе целесообразно упростить сам механизм расчета и уплаты НДС.

Для указанной категории налогоплательщиков предлагается ввести расчет НДС на основании реестра выставленных и полученных счетов-фактур – при условии закупки имущества, товаров (работ, услуг) в целях осуществления облагаемого оборота. Упрощение механизма жизненно необходимо и для индивидуальных предпринимателей, которые должны стать плательщиками НДС в связи с превышением их оборота свыше 1 млрд сумов.

Как альтернативу механизма расчета НДС «по реестру» можно предложить принятие НДС в зачет по факту оплаты. Когда сумма НДС к уплате рассчитывается как разница между НДС, выставленным к оплате покупателем, и НДС, фактически уплаченным поставщикам товаров (работ, услуг), используемым в предпринимательской (хозяйственной) деятельности.

С целью недопущения роста НДС на основные виды продовольственных товаров и социально значимых услуг предлагается также по примеру международного опыта ввести пониженную по сравнению с базовой ставку НДС по некоторым товарам и услугам. Это:

• сельскохозяйственная продукция, произведенная на территории Республики Узбекистан;

• мясо;

• медицинские товары и услуги;

• бытовые услуги населению;

• образовательные услуги и др.

Указанный перечень, конечно же, требует детальной проработки.

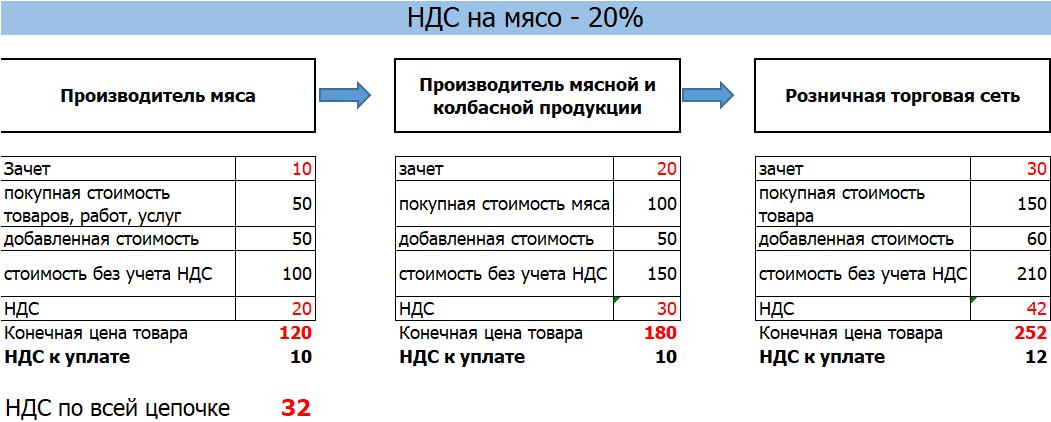

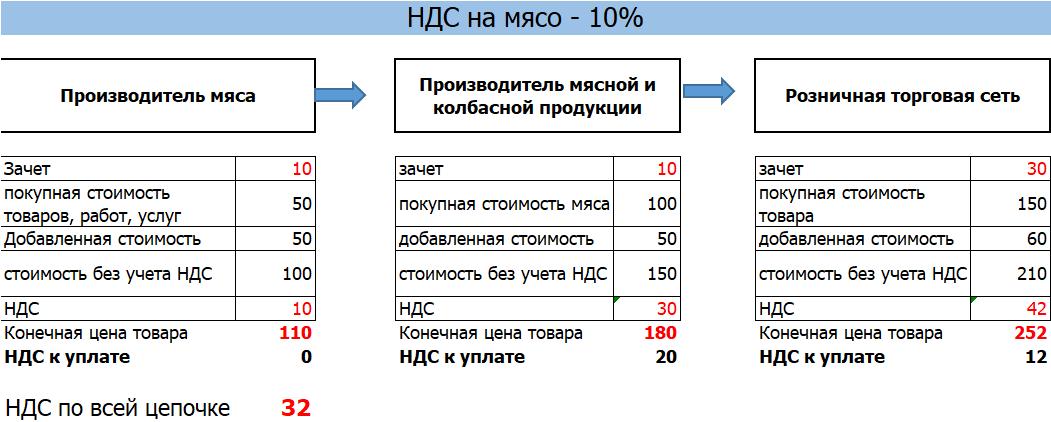

Пониженную ставку можно установить на уровне 10%. Эффект от применения пониженной ставки поясним на примере. За основу приняты условные данные цикла по производству, переработке и реализации мясной продукции.

Как видно из цифр, в результате применения пониженной ставки происходит удешевление собственно мясной продукции в первом «звене» «цепочки». НДС по всей цепочке остается неизменным и не приводит к увеличению стоимости конечного продукта в розничной торговой сети. Подобный способ налогообложения может быть принят государством для поддержки уязвимых слоев населения с целью недопущения роста цен на основные виды продовольственных товаров по крайней мере на первых этапах при переходе на НДС.

Еще один вариант – это использование так называемого «упрощенного» порядка расчета НДС на основе дифференцированных ставок для налогоплательщиков, превысивших порог в 1 млрд сумов, но не достигших суммы порядка 3-4 млрд сумов.

По нашему мнению, введение дифференцированных ставок по НДС не согласуется с целью проводимых налоговых реформ. Дифференцированные ставки, если только они не применяются к оборотам реализации конечному потребителю – физическому лицу, приводят к прямому увеличению налоговой нагрузки как на отдельные субъекты предпринимательства, так и в целом на экономику.

В этом упрощенном механизме расчета НДС для плательщика налог превращается в налог с оборота, так как отсутствует право зачета. Одновременно возникают обязательства по уплате налога на прибыль, ресурсных налогов (налог на имущество, налог на землю, налог на воду). То есть на плательщика «упрощенного» НДС происходит увеличение налоговой нагрузки.

Рассмотрим ситуацию, когда продавец на «упрощенном» НДС продает свой товар плательщику «классического» НДС (по ставке 20%). Покупатель товаров (работ, услуг), обложенных «упрощенным» НДС, не может принять в зачет весь НДС, который бы мог быть им получен при применении базовой ставки. Соответственно, помимо обложения собственной добавленной стоимости он вынужден доплачивать налог за продавца-плательщика «упрощенного» НДС. Сумма доплаты будет равна разнице в ставках НДС, умноженной на оборот по реализации. В результате в «цепочке» теряется входной НДС и увеличивается налоговая нагрузка, перераспределившись на плательщика «классического» НДС.

Поясним на цифрах последствия введения дифференцированных ставок:

Иными словами, в приведенном примере введение дифференцированных ставок равносильно той системе налогообложения, которая критиковалась и привела к искажению сущности НДС, как налога с добавленной стоимости. С целью изменения этой системы разрабатывалась концепция налоговой реформы. В результате мы возвращаемся к тому, от чего так старались уйти – НДС в той или иной степени снова превращается в налог с оборота и увеличивает налоговую нагрузку на экономику.

Следует также отметить несправедливость предлагаемой системы дифференцированных ставок. В приведенном примере крупное предприятие розничной торговли уплатит НДС и со своей добавленной стоимости 12 у.е., и с разницы в результате применения разных ставок и потери входного НДС от производителя – 23,8 у.е. ((20% – 6%) х 170 у.е.).

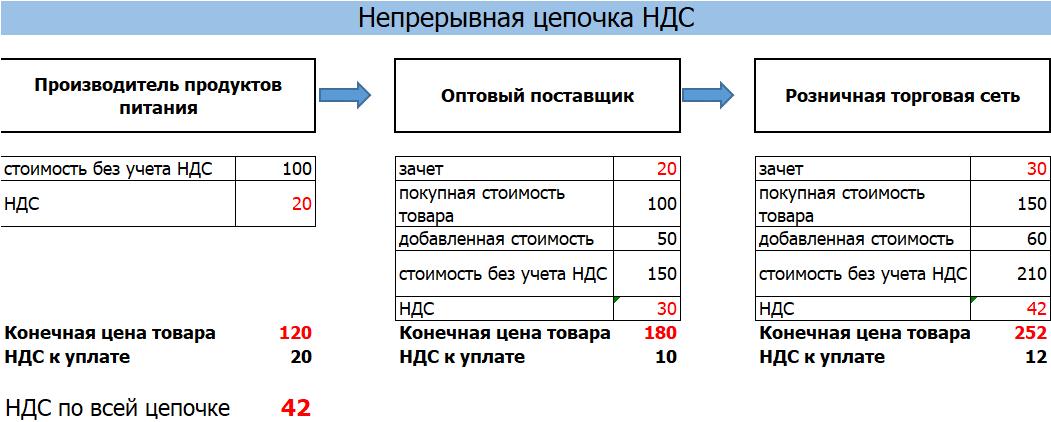

Справедливости ради скажем, что применение «упрощенного» НДС, вероятно, поможет не допустить резкого увеличения цен, например, в общепите или бытовых услугах населению. Основная часть потребителей здесь – физические лица, а входящий оборот, как правило, идет без НДС. Но и к этим видам деятельности с успехом может применяться пониженная ставка НДС.

Лилия Хисматова,

эксперт.

Комментарии (1)

Добавить комментарийruzieva07@mail.ru :

Здравствуйте!С 01.06.2022 наша фирма переходит с налога на оборот на НДС. Мы получили свидетельство от 11.06.2022. Какие бух. проводки и вообще что нужно сделать для этого.Спасибо за ответ