Содержание:

Содержание:

- анализ поступления налогов в динамике 2018–2021 гг.;

- анализ исполнения налоговой реформы по направлениям;

- предложения по налоговой системе.

Все представленные в статье цифровые данные взяты из открытых источников

Прежде чем представить проблемы налоговой системы и возможные перспективы их решения, рассмотрим действующие условия ее развития. По итогам 2021 г. доходы Консолидированного бюджета (Госбюджета и целевых госфондов) составили 196,4 трлн сумов (26,7% к ВВП). Как видно из Таб. 1 доля доходов Консолидированного бюджета к ВВП в динамике почти не изменилась и наоборот имеет тенденцию к возрастанию. Это особенно подтверждает прогноз доходов на 2022 г. – отношение доходов к ВВП прогнозируется на уровне 30,3%.

На увеличение/снижение поступлений доходов в бюджет в целом оказывают следующие факторы:

- рост экономики республики;

- введение свободного обменного курса сума;

- относительно высокие мировые цены на драгоценные и цветные металлы;

- введение и ослабление карантинных ограничений во время пандемии;

- налоговая реформа;

- внедрение новых инструментов налогового администрирования.

Таб. 1. Доходы бюджетов по отношению к ВВП за 2018–2022 гг.

млрд сумов

|

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г., прогноз |

||||||

|

сумма |

в % к ВВП |

сумма |

в% к ВВП |

сумма |

в% к ВВП |

сумма |

в% к ВВП |

сумма |

в% к ВВП |

|

|

ВВП |

406 648 |

529 391 |

602 551 |

734 588 |

839 989 |

|||||

|

Доходы Консолидированного бюджета |

107 035 |

26,3% |

137 057 |

25,9% |

156 249 |

25,9% |

196 405 |

26,7% |

254 582,5 |

30,3% |

|

Доходы Государственного бюджета |

79 099 |

19,5% |

112 165 |

21,2% |

132 938 |

22,1% |

164 681 |

22,4% |

199 500 |

23,7% |

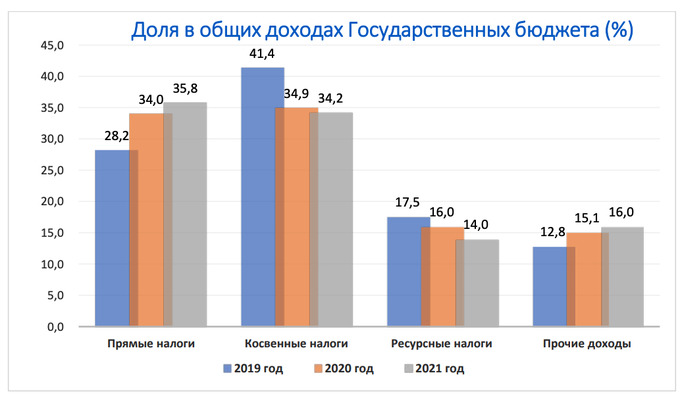

Структурный анализ налоговой системы за последние три года (Таб. 2) показывает следующее:

- доля косвенных налогов (в 2021 г. – 34,2%) в структуре доходов Госбюджета с 2019 г. существенно сократилась. Причины: снижение ставки НДС с 20% до 15%, введение полноценной системы зачета и возмещения НДС, введение нулевых ставок по акцизному налогу на импорт;

- существенно выросла доля прямых налогов (в 2021 г. – 35,8%). Причины: увеличение поступления в бюджет по АО «НГМК» и АО «АГМК» (за счет роста мировой цены и реализации драгоценных и цветных металлов), увеличение ставки налога на прибыль с 14% до 15%;

- снижается доля ресурсных налогов (в 2021 г. – 14%). Причины: снижение ставок налога на недра и налога на имущество юридических лиц;

- существенно растут прочие доходы (в 2021 г. – 16%). Причины: увеличение поступлений по дивидендам в бюджет от АО «НГМК» и АО «АГМК».

Таб. 2. Информация об исполнении Госбюджета за 2019–2021 гг.

млрд сумов

|

2019 г. |

2020 г. |

2021 г. |

Рост 2021/2019 |

||||

|

сумма |

удел. вес в % |

сумма |

удел. вес в % |

сумма |

удел. вес в % |

в % |

|

|

Доходы Госбюджета |

112 165 |

132 938 |

164 681 |

146,8 |

|||

|

из них: |

|

||||||

|

1. Косвенные налоги – всего |

46 429 |

41,4 |

46 428 |

34,9 |

56 292 |

34,2 |

121,2 |

|

2.1 Налог на добавленную стоимость (НДС): |

33 810 |

30,1 |

31 177 |

23,5 |

38 439 |

23,3 |

113,7 |

|

- поступление по НДС |

37 055 |

33,0 |

40 224 |

30,3 |

52 856 |

32,1 |

142,6 |

|

- возмещение по НДС |

-3 245 |

-2,4 |

-9 046 |

-6,8 |

-14 417 |

-8,8 |

444,3 |

|

2.2 Акцизный налог |

10 316 |

9,2 |

11 697 |

8,8 |

13 088 |

7,9 |

126,9 |

|

2.3 Таможенная пошлина |

2 303 |

2,1 |

3 554 |

2,7 |

4 765 |

2,9 |

206,9 |

|

2. Прямые налоги – всего |

31 677 |

28,2 |

45 207 |

34,0 |

58 930 |

35,8 |

186,0 |

|

1.1 Налог на прибыль |

16 361 |

14,6 |

28 712 |

21,6 |

38 363 |

23,3 |

234,5 |

|

1.2 Налог с оборота |

1 989 |

1,8 |

1 354 |

1,0 |

1 649 |

1,0 |

82,9 |

|

1.3 Налог на доходы физических лиц |

13 327 |

11,9 |

15 141 |

11,4 |

18 918 |

11,5 |

141,9 |

|

3. Ресурсные налоги и налог на имущество |

19 681 |

17,5 |

21 257 |

16,0 |

23 036 |

14,0 |

117,1 |

|

3.1 Налог на имущество |

2 360 |

2,1 |

1 974 |

1,5 |

2 457 |

1,5 |

104,1 |

|

3.2. Земельный налог |

2 313 |

2,1 |

2 387 |

1,8 |

4 083 |

2,5 |

176,5 |

|

3.3 Налог за пользование недрами |

14 693 |

13,1 |

16 417 |

12,3 |

15 812 |

9,6 |

107,6 |

|

3.4 Налог за пользование водными ресурсами |

314 |

0,3 |

479 |

0,4 |

684 |

0,4 |

217,6 |

|

4. Прочие доходы и неналоговые поступления |

14 379 |

12,8 |

20 046 |

15,1 |

26 423 |

16,0 |

183,8 |

Существенную роль в изменении структуры доходов бюджета наряду с общеэкономическими факторами сыграло изменение соотношения общеустановленной и упрощенной системы налогов. Это отразилось на структуре количества налогоплательщиков (Таб. 3).

Таб. 3. Информация о количестве налогоплательщиков за 2018–2021 гг.

|

Системы налогообложения

|

2018 г. |

2021 г. (конец года) |

Рост в |

|

Общеустановленная система налогообложения (налог на прибыль, НДС и др.) |

7 500 |

145 434

|

19,4 раза |

|

Упрощенная система налогообложения (налог с оборота (ЕНП) и др.) |

160 000 |

299 036 |

1,9 раза |

Остановимся более подробно на анализе динамики поступления основных налогов:

НДС. За последние три года наблюдается относительный спад поступлений НДС – динамика роста всего 113,7% (2021 г. к 2019 г.), против 146,8% – динамики поступления всех налогов. Кроме этого, удельный вес НДС в общих поступлениях налогов снижается (с 30,1% до 23,3%), хотя этот налог и остается градообразующим бюджетную систему республики. Несмотря на это, по данным Министерства финансов, эффективность НДС (по собираемости) увеличилась с 44,5% в 2020 году до 48% в 2021 году (Эффективность сбора НДС = Доход от НДС в процентах от ВВП / Ставка НДС). На динамику поступления НДС повлияли и влияют следующие факторы:

на уменьшение поступления НДС:

- существенное снижение ставки НДС с 20% до 15%;

- внедрение полной системы зачета НДС. При определении суммы НДС налогоплательщик имеет право уменьшить общую сумму налога, исчисленного путем зачета суммы налога, уплаченного по фактически полученным товарам (услугам). До принятия этой системы НДС, сидящий в стоимости основных средств, не уменьшал исчисленный НДС;

- в связи с внедрением полной системы зачета НДС обеспечение полного возмещения налога, возникающего в результате превышения суммы НДС, относимого в зачет, над суммой начисленного налога. Особенно это возмещение влияет на НДС при экспорте продукции. Так, если в 2019 году налогоплательщикам возвращено 3,2 трлн сумов, то за 2021 год сумма возмещения составила 14,4 трлн сумов (27,3% от поступивших по НДС средств). С учетом этого поступления по НДС уменьшены на сумму возмещения (Таб. 2);

на увеличение поступления НДС:

- введение системы электронных счетов-фактур и соответствующей системы электронного налогового администрирования;

- существенно расширяется категория плательщиков НДС за счет малых предприятий (ранее плативших ЕНП) с оборотом свыше 1 млрд сумов в год, а также юридических лиц – сельхозпроизводителей с площадью орошаемой земли более 50 га (с 2022 г. – 25 га).

Акцизы. За последние три года наблюдается относительно небольшой рост поступлений акцизов – динамика роста всего 126,9%, против 146,8% по всем налогам. Кроме этого, удельный вес акцизов в общих поступлениях налогов не растет:

- увеличение поступления акцизов в 2021 г. по сравнению с 2020 г. на 1,4 трлн сумов обеспечено в основном за счет индексации налоговых ставок в феврале и октябре 2021 года в среднем на 15%. Т. е. практически налоговая база по акцизам растет только за счет индексации. А по отдельным товарам из-за снижения их выпуска в натуральном выражении идет фактически снижение поступления акцизов. Например, поступления акцизного налога по алкогольной продукции при индексации ставок налога сохранились на уровне 2020 г.;

- сокращение поступлений акцизного налога при импорте связано с отменой акцизов на транспортные средства – с 1 августа 2020 года и на 73 товарные позиции (пищевые, электротехнические товары и т.д.) – с 1 января 2021 года;

- сокращение поступлений за счет снижения ставок акцизов по полиэтиленовым гранулам и особенно по услугам мобильной связи (они приносили большие доходы в бюджет).

Таможенная пошлина. За три года поступления таможенной пошлины существенно увеличились – динамика роста 206,9%, против 146,8% по всем налогам. Кроме этого, удельный вес также увеличился в общих поступлениях налогов. Необходимо отметить, что несмотря на продление до конца 2022 г. нулевой ставки таможенной пошлины по продовольственным товарам, в 2021 году доля облагаемого импорта таможенными платежами в общем объеме импорта составила 68,9% (в 2020 году – 54,5%). В то же время из-за небольшого объема поступлений по сравнению с другими налогами таможенная пошлина не оказывает существенного влияния в целом на поступления налогов.

Налог на прибыль. За последние три года поступления по этому налогу существенно растут. Динамика роста – 234,5%, против 146,8% по всем налогам. Кроме этого, удельный вес налога в общих поступлениях налогов также существенно растет – с 14,6 в 2019 г. до 23,3 в 2021 г. На динамику поступления налога повлияли и влияют следующие факторы:

- увеличение ставки налога с 14% до 15%;

- из общих поступлений в 2021 г. налога на прибыль – 25,7 трлн сумов (или 67%) приходится на предприятия по добыче золота и меди – АО «НГМК» и «АГМК». Из-за роста мировых цен на золото и медь именно эти предприятия и обеспечивают основной прирост налога на прибыль. На долю остальных налогоплательщиков приходится 12,6 трлн сумов (в сравнении с 2020 г. рост составляет всего 36,7%);

- увеличение налогооблагаемой базы по налогу на прибыль за счет снижения налоговых ставок по НДС, налогу на имущество, акцизного налога по отдельным товарам (услугам) и особенно ставки по налогу за пользование недрами по драгоценным металлам;

- существенно расширяется категория плательщиков налога на прибыль за счет малых предприятий (ранее плативших ЕНП) с оборотом свыше 1 млрд сумов в год;

- в то же время на снижение поступления налога на прибыль влияет введение инвестиционного вычета, который уменьшил налогооблагаемую базу в 2021 г. на сумму около 1 трлн сумов. Кроме этого, с 2022 г. нормы амортизации растут в два раза, что отразится на снижении поступлений налога.

Налог с оборота. Поступления по этому налогу (введенного взамен ЕНП) за последние три года существенно снизились. Динамика роста отрицательная – 82,9%. Кроме этого, удельный вес налога снизился до 1% в общих поступлениях. На динамику поступления налога с оборота повлияли и влияют следующие факторы:

- перевод с началом налоговой реформы малых предприятий (ранее плативших ЕНП) с оборотом свыше 1 млрд сумов на уплату НДС и других общеустановленных налогов. Это привело к существенному увеличению количества плательщиков общеустановленных налогов (рост в 19,4 раза) и относительно невысокому росту плательщиков налогов по упрощенной системе (в 1,9 раза) (Таб. 3);

- перевод с началом налоговой реформы юридических лиц – сельхозпроизводителей с площадью орошаемой земли менее 50 га (с 2022 г. – 25 га) взамен уплаты единого земельного налога на уплату налога с оборота, что также существенно увеличило количество плательщиков налога с оборота;

- несмотря на рост количества плательщиков налога с оборота почти в два раза – с 160 тыс. до 299 тыс., поступления в среднем на одно предприятие существенно снизились – в 2019 г. в среднем на одно предприятие приходилось 12,5 млн сумов налога с оборота, в 2021 г. – уменьшилось до 5,5 млн сумов. Конечно, на поступление налога с оборота сыграла роль пандемия, начавшаяся в 2020 г. Однако рост количества плательщиков налога с оборота и существенное снижение поступлений по этому налогу показывает, что, с одной стороны, часть плательщиков уходит в тень и не показывает своих доходов, с другой стороны, часть плательщиков общеустановленных налогов с целью ухода от их уплаты стремится также занижать и не показывать свои обороты и перейти на уплату налога с оборота. На вышеуказанное обстоятельство влияет не пересмотр размера оборота в 1 млрд сумов, установленный Указом Президента (№УП-5468 от 29.06.2018 г.), Указом предусматривалось не реже чем в три года увеличивать этот размер, учитывая уровень инфляции и экономическое положение республики в целом.

НДФЛ. Наиболее стабильный налог. Динамика роста налога соответствует росту налогов по всей налоговой системе. Удельный вес налога стабилен. На динамику поступления налога повлияли и влияют следующие факторы:

- возобновление экономической активности, соответственно, рост заработной платы – средняя зарплата с 2018 г. увеличилась на 177,7%;

- повышение минимального размера заработной̆ платы в бюджетном секторе. Например, в 2021 г. в среднем на 12,8% по сравнению с 2020 годом. Частичное восстановление выплат материального стимулирования в бюджетных организациях с начала 2021 года, которые были временно приостановлены в 2020 году;

- рост поступлений от индивидуальных предпринимателей, уплачивающих налог в основном в фиксированном размере – в 2021 г. 396,7 млрд сумов, что на 110,4 млрд больше по сравнению с 2020 годом.

Налог за пользование недрами. Основная доля доходов по ресурсным налогам приходится на налог за пользование недрами – 68,6%. Динамика роста – всего 107,6%, против 146,8% по всем налогам. Кроме этого, удельный вес налога в общих поступлениях налогов снижается. Основные поступления (74%) по данному налогу опять же приходятся на АО «НГМК» и АО «АГМК». На динамику поступления налога повлияли и влияют следующие факторы:

- снижение с 1 января 2021 г. (а также снижение и с 1 января 2022 г.) ставок налога за пользование недрами по драгоценным, цветным, редким металлам, а также по нефти, природному газу и газовому конденсату;

- с другой стороны, снижение ставок налога сбалансировало поступление налога за счет роста цен на золото и медь, увеличение объемов их производства, а также изменения обменного курса;

- влияние на поступление налога будут оказывать изменения, вводимые с начала 2022 г. по определению налогооблагаемой базы по драгоценным и цветным металлам. В частности, при ее расчете будут исходить из среднеарифметической цены, установленной на признанных международных биржах металлов;

- наряду с действием налога на пользование недрами взимается близкий к нему налог – бонус коммерческого обнаружения, базой для исчисления которого опять же является стоимость объема извлекаемых запасов полезных ископаемых. Ставка бонуса – 0,1% к стоимости объема извлекаемых полезных ископаемых. С 2022 г. для юридических лиц, добывающих драгоценные, цветные и (или) радиоактивные металлы, редкие и редкоземельные элементы, а также добывающие углеводородное сырье, вводится рентный налог. Объектом налогообложения налога является рентный доход – разница между доходами от реализации добытых (извлеченных) металлов или углеводородного сырья и расходами, непосредственно связанными с их добычей (извлечением). Т. е. по одному и тому же объекту налогообложения действуют три близких друг к другу налога.

Налог на имущество. Динамика роста – всего 104,1%, против 146,8% по всем налогам. Кроме этого, удельный вес налога в общих поступлениях налогов снижается, и его доля становится незначительной. На динамику поступления налога повлияли и влияют следующие факторы:

- существенное снижение ставки налога для юридических лиц с 5% до 2%. С 2022 г. ставка снижается до 1,5%;

- частично компенсировать снижение ставок может рост количества облагаемых объектов недвижимого имущества за счет сдачи в эксплуатацию новой недвижимости, а также выявлением в рамках проведенной инвентаризации объектов недвижимости, не учтенных в учетных данных органов кадастра. По данным Министерства финансов, количество объектов недвижимости к концу 2021 г. составило почти 8 млн объектов, в том числе 7,5 млн объектов жилого фонда;

- кроме этого, снижение ставки налога частично можно компенсировать за счет того, что с 2022 г. налоговая база не может быть ниже рассчитанной исходя из установленной минимальной стоимости.

Земельный налог. В сравнении с налогом на имущество по земельному налогу наблюдается существенный рост поступлений на 176,5%, против 146,8% по всем налогам. Кроме этого, удельный вес налога в общих поступлениях налогов растет. На динамику его поступления повлияло, наряду с ежегодной индексацией ставок налога, объединение земельного налога и единого земельного налога. При этом по землям сельхозназначения сохранилась налогооблагаемая база (которая была у единого земельного налога) – нормативная стоимость земельных участков.

Налог на воду. Хотя удельный вес налога в общей массе налогов составляет в 2021 г. всего 0,4%, его поступления имеют высокую динамику – 217,6%. Динамика обеспечивается ежегодной индексацией ставок налога, при этом для отдельных отраслей – повышенной индексацией в размере 30%.

Поступления по прочим доходам и неналоговым платежам. Наблюдается существенный рост динамики роста поступлений – 183,8%, а также существенный рост удельного веса этих поступлений в общей массе налогов – до 16%. Поступления составили в 2021 году 26,4 трлн сумов. Основная часть поступлений приходится на дивиденды, выплачиваемые госпредприятиями (14 трлн сумов), в первую очередь опять же АО «НКМК» и АО «АГМК». Остальные доходы включают доходы от приватизации госактивов, реализации «красивых» комбинаций номеров для автотранспорта, утилизационного сбора, госпошлины, сборов, штрафов и др.

После рассмотрения динамики поступления налогов обратимся непосредственно к результатам налоговой реформы. Официально последняя налоговая реформа в нашей республике (до этого с 1991 г. было несколько налоговых реформ) началась с 2018 г. с принятием Концепции совершенствования налоговой политики Республики Узбекистан (№УП-5468 от 29.06.2018 г.). Главной целью реформы было последовательное снижение налогового бремени, упрощение системы налогообложения и совершенствование налогового администрирования. Рассмотрим исполнение основных направлений налоговой реформы.

Первое направление налоговой реформы – снижение уровня налоговой нагрузки на экономику, а также устранение диспропорций в уровне налогового бремени между хозяйствующими субъектами, уплачивающими налоги по упрощенной и общеустановленной системе налогообложения.

Если смотреть в целом по республике, с 2018 г. отношение доходов Консолидированного бюджета к ВВП в 2019–2020 гг. упало незначительно – с 26,3% до 25,9%, а в 2021 г. начало увеличиваться (Таб. 1). А утвержденный прогноз на 2022 г. вообще увеличил этот показатель до 30,3%. Отношение поступления доходов в Госбюджет к ВВП с 2018 г. и не падало, а наоборот, только увеличивалось. Вроде бы налоги для предприятий и населения снижаются, а общая их доля к ВВП растет.

Данное обстоятельство связано с тем, что из 300 тыс. налогоплательщиков (юридических лиц на 2018 г.) 293 тыс. платили налоги в упрощенном порядке – единый налоговый платеж или единый земельный налог. И только 7 тыс. плательщиков платили налоги в общеустановленном порядке (НДС, налог на прибыль, налог на имущество и земельный налог). Из них только около 1 тыс. платили такие крупные налоги, как акцизный налог, налог на недра, а также различные изъятия из прибыли (АО «НГМК» и АО «АГМК»). Так вот основная налоговая нагрузка ложилась именно на эти 1 тыс. предприятий. В связи с этим реальную налоговую нагрузку (без учета вышеуказанных 1 тыс. предприятий) можно определить экспертным путем на условном примере.

Для объективности анализа взят условный пример предприятия, уплачивающего налоги в общеустановленном порядке (крупные и средние предприятия) и в упрощенном порядке (малые предприятия), в условиях налогов 2018 г. и для сравнения в условиях налогов, действующих уже в 2022 г. Для объективности все финансовые показатели предприятия сохранены.

Из анализа Таб. 4 видно, что в 2018 г. уровень налоговой нагрузки на крупные и средние предприятия превышал налоговую нагрузку на малые предприятия почти в три раза (27,6% против 8,5%). В результате налоговой реформы (в условиях налоговой системы 2022 г.) существенно сократилась налоговая нагрузка на крупные и средние предприятия (нагрузка упала с 27,6% до 20,1%), нагрузка на малые предприятия с оборотом до 1 млрд сумов почти не изменилась. В то же время налоговая нагрузка для малых предприятий (ранее определяемых по численности работников малых предприятий) с оборотом более 1 млрд сумов существенно увеличилась (с 8,5% до 20,1%).

Таб. 4. Доля налогов в валовой выручке в 2018 г. и в 2022 г. в сопоставимых условиях (на условном примере).

тыс. сумов

|

№ |

|

2018 г. |

2018 г. в условиях налогов 2022 г. |

||

|

Система налогов с числ. работн. свыше 250 чел. |

Упр. система налогов с числ. работн. до 250 чел. (МП) |

Система налогов с оборотом свыше 1 млрд сумов |

Система налогов с оборотом до 1 млрд сумов |

||

|

1 |

Валовая выручка (стоимость реализуемой продукции) |

120 000 |

120 000 |

120 000 |

120 000 |

|

2 |

Чистая выручка (за минусом НДС или ЕНП) |

100 000 |

114 300 |

105 000 |

115 400 |

|

3 |

Себестоимость (в т. ч. ФОТ – 30 тыс. сумов) |

80 000 |

80 000 |

80 000 |

80 000 |

|

4 |

Прибыль |

20 000 |

34 300 |

25 000 |

35 400 |

|

5 |

Налоги: |

|

|

|

|

|

5.1 |

НДС (без учета зачета) (ставка в 2018 г. – 20%, в 2022 г. – 15%) |

20 000 |

- |

15 000 |

- |

|

5.2 |

Единый социальный платеж (с 2020 г. – социальный налог) (ставка в 2018 г. – 25%, для МП – 15%; в 2022 г. – 12%) |

7 500 |

4 500 |

3 600 |

3 600 |

|

5.3 |

Налог на имущество (ставка в 2018 г. – 5%, в 2022 г. – 1,5%) |

3 300 |

- |

1000 |

1 000 |

|

5.4 |

Земельный налог (ставки индексируются каждый год) |

1 200 |

- |

1 700 |

1 700 |

|

5.5 |

Налог на прибыль (ставка в 2018 г. – 14%; в 2022 г. – 15%) |

1 120 |

- |

2 805 |

- |

|

5.6 |

Единый налоговый платеж (с 2019 г. – налог с оборота) (ставка налога в 2018 г. – 5%; в 2022 г. – 4%) |

- |

5 700 |

- |

4 600 |

|

6 |

Сумма всех налогов |

33 120 |

10 200 |

24 105 |

10 900 |

|

7 |

Доля всех налогов в валовой выручке |

27,6% |

8,5% |

20,1% |

9.1% |

Таким образом, вышеуказанный анализ по обеспечению выполнения первого направления налоговой реформы показывает следующее:

1) снижение уровня налоговой нагрузки в целом на экономику невысокое в сравнении с 2018 г. – годом начала налоговой реформы. С 2021 года произошло увеличение налоговой нагрузки до 26,7% к ВВП, а на 2022 г. налоговая нагрузка прогнозируется на уровне 30,3% к ВВП. Главные причины:

- основную массу налоговой нагрузки несут на себе крупные предприятия (плательщики акцизов и АО «НГМК» и АО «АГМК»). И это дает возможность снижения налоговой нагрузки остальным предприятиям. Доходная часть Госбюджета должна обеспечивать все увеличивающуюся расходную часть. При снижении налоговой нагрузки государство должно изыскивать выпадающие доходы для покрытия своих расходов;

- налоговые реформы фактически осуществлялись в период пандемии, которая требовала, с одной стороны, введение новых налоговых льгот, с другой стороны, существенное увеличение расходов бюджета;

- нестабильная политическая и экономическая ситуация в мире в целом и в нашем регионе требует стабильного государственного бюджета;

2) произошло в определенной мере уменьшение диспропорций в уровне налогового бремени между хозяйствующими субъектами, уплачивающими налоги по упрощенной и общеустановленной системе налогообложения, за счет:

- отмены таких налогов, как налог на инфраструктуру, отчисления в госфонды;

- снижение ставок налогов (НДС – с 20% до 15%, социальный налог – с 25% до 12%, НДФЛ – с 22% до 12%, налог на имущество – с 5% до 1,5%, налог с оборота – с 5% до 4% и др.),

- уменьшения налоговой базы;

- отмены отдельных льгот.

Это привело к тому, что налоговая нагрузка:

- на крупные и средние предприятия сократилась;

- на малые предприятия с оборотом до 1 млрд сумов почти не изменилась;

- на малые предприятия с оборотом более 1 млрд сумов увеличилась.

Второе направление налоговой реформы – оптимизация количества налогов путем их унификации, а также объединение налогов, имеющих схожую налогооблагаемую базу, сокращение и упрощение налоговой отчетности.

Таб. 5. Количество: налогов, сроки налоговой отчетности, сроки уплаты налогов

|

№ |

Налоги, отчетность, уплата в 2018 г. |

Налоги, отчетность, уплата в 2022 г. |

Примечание |

|

Сохраненные налоги и сборы |

|||

|

1 |

НДС – ставка 20% Сроки уплаты – ежемесячные Сроки отчетности – ежемесячные |

НДС – ставка 15% Сроки уплаты–- ежемесячные Сроки отчетности – ежемесячные |

Внедрение полной системы зачета и возмещения НДС, расширение плательщиков НДС за счет МП и сельхозпредприятий |

|

2 |

Акцизный налог Сроки уплаты – ежемесячные Сроки отчетности – ежемесячные |

Акцизный налог Сроки уплаты – ежемесячные Сроки отчетности – ежемесячные |

Сокращение плательщиков акцизного налога по импорту |

|

3 |

Таможенные пошлина и сборы Сроки уплаты – до или вовремя представления декларации |

Таможенные пошлина и сборы Сроки уплаты – до или вовремя представления декларации |

Введены нулевые ставки по продовольственным товарам |

|

4 |

Налог на прибыль – ставка 14% Сроки уплаты – ежемесячные, ежеквартальные Сроки отчетности – ежеквартальные |

Налог на прибыль – ставка 15% Сроки уплаты – ежемесячные, ежеквартальные Сроки отчетности –ежеквартальные |

Из общих поступлений 67% приходится на АО «НГМК» и АО «АГМК», расширение плательщиков за счет МП, инвестиционный вычет и нормы амортизации растут в два раза |

|

5 |

Единый налоговый платеж ставка 5% Сроки уплаты – ежеквартальные Сроки отчетности – ежеквартальные |

Налог с оборота – ставка 4% Сроки уплаты–- ежемесячные Сроки отчетности – ежемесячные |

ЕНП поменяли на налог с оборота. Существенное уменьшение поступлений по налогу за счет введения ограничения оборота в 1 млрд сумов |

|

6 |

НДФЛ – шкала от 0% до 22% Сроки уплаты – ежемесячные Сроки отчетности – ежемесячные |

НДФЛ – единая ставка 12% Сроки уплаты – ежемесячные Сроки отчетности – ежемесячные |

Наиболее стабильный источник поступления налогов |

|

7 |

Единый социальный платеж – ставка 25%, для МП – 15% Сроки уплаты – ежемесячные Сроки отчетности – ежемесячные |

Социальный налог – ставка 12% Сроки уплаты – ежемесячные Сроки отчетности – ежемесячные |

Поменяли название налога |

|

8 |

Налог за пользование недрами Сроки уплаты – ежемесячные Сроки отчетности – ежеквартальные |

Налог за пользование недрами Сроки уплаты – ежемесячные Сроки отчетности – ежемесячные |

Изменение базы налогообложения по цветным и драгоценным металлам. Снижение ставок налога по драгоценным, цветным, редким металлам, природному газу и газовому конденсату |

|

9 |

Бонусы |

Бонусы |

Выведен из Налогового кодекса в другой закон. |

|

10 |

Налог на воду Сроки уплаты – ежемесячные, ежеквартальные Сроки отчетности – ежегодные |

Налог на воду Сроки уплаты – ежемесячные, ежеквартальные Сроки отчетности – ежегодные |

Ставки налога ежегодно индексируются |

|

11 |

Налог на имущество – ставка 5% Сроки уплаты – ежемесячные, ежеквартальные Сроки отчетности – ежегодные |

Налог на имущество – ставка 1,5% Сроки уплаты – ежемесячные, ежеквартальные Сроки отчетности – ежегодные |

С 2022 г. налоговая база не может быть ниже установленной минимальной стоимости |

|

12 |

Земельный налог Сроки уплаты – ежемесячные, ежеквартальные Сроки отчетности – ежегодные |

Земельный налог Сроки уплаты – ежемесячные, ежеквартальные Сроки отчетности – ежегодные |

Ставки налога ежегодно индексируются |

|

13 |

Госпошлина |

Госпошлина |

Выведена из Налогового кодекса в отдельный закон |

|

14 |

Сборы |

Сборы

|

Из сборов – выведен сбор за приобретение и (или) временный ввоз на территорию Узбекистана автотранспортных средств |

|

Объединенные налоги |

|||

|

15 |

Налог на потребление нефтепродуктов |

- |

Налог объединен с акцизным налогом |

|

16 |

Единый земельный налог |

- |

ЕЗН объединен с земельным налогом |

|

Отмененные налоги |

|||

|

17 |

Налог на инфраструктуру |

- |

Отменен |

|

18 |

Отчисления в госфонды |

- |

Отменен |

|

19 |

Налог на сверхприбыль |

- |

Отменен |

|

Введенные налоги |

|||

|

20 |

- |

Рентный налог Сроки уплаты – ежеквартальные Сроки отчетности – ежеквартальные |

Вводится по отдельным природным ресурсам с 2022 г. База близка к налогу на недра – стоимость объема извлекаемых запасов полезных ископаемых, за минусом расходов |

|

21 |

- |

Утилизационный сбор Сроки уплаты – ежемесячные Сроки отчетности – ежемесячные |

Введен с 2021 г. для производителей и импортеров транспортных средств |

Анализ таблицы показывает следующее:

1) проведена определенная работа по сокращению и унификации налогов. В частности, были:

- сокращены налог на инфраструктуру, отчисления в госфонды, налог на сверхприбыль;

- объединены с другими налогами – налог на потребление нефтепродуктов, единый земельный налог;

- из сборов – выведен сбор за приобретение и (или) временный ввоз на территорию Узбекистана автотранспортных средств;

2) в то же время введены такие новые платежи, как рентный налог и утилизационный сбор;

3) в 2018 г. количество налогов и сборов составляло 19, в 2022 г. – 16. Если брать по количеству уплачиваемых налогов:

- у среднего плательщика общеустановленных налогов количество уплачиваемых обязательных налогов (не учитывая плательщиков акцизов, налогов, связанных с недрами, водой, а также сборов) уменьшилось с 8 в 2018 г. до 6 в 2022 г.;

- у среднего плательщика налогов в упрощенном порядке (с 2019 г. с оборотом до 1 млрд сумов) количество обязательных налогов увеличилось с 3 в 2018 г. до 5 в 2022 г. (Таб. 6);

4) что касается сокращения и упрощения налоговой отчетности и сроков уплаты, то здесь в основном ничего не изменилось, а наоборот: по налогу с оборота сроки уплаты налога и сроки отчетности с квартальных переведены в месячные, а по налогу на недра отчетность переведена с квартальной на месячную.

Таб. 6. Налоги, уплачиваемые средним налогоплательщиком (не учитывая плательщиков акцизов, налогов, связанных с недрами, водой, а также сборов)

|

Система налогов |

2018 г. |

2022 г. |

|

Плательщики общеустановленных налогов, с 2019 г. в т. ч. и малые предприятия с оборотом свыше 1 млрд сумов

|

1) НДС 2) налог на прибыль 3) НДФЛ 4) единый соцплатеж 5) налог на имущество 6) земельный налог 7) налог на инфраструктуру 8) отчисления в госфонды |

1) НДС 2) налог на прибыль 3) НДФЛ 4) социальный налог 5) налог на имущество 6) земельный налог |

|

Плательщики налогов в упрощенном порядке (с 2019 г. с оборотом до 1 млрд сумов) |

1) Единый налог. платеж 2) Единый соцплатеж 3) НДФЛ

|

1) налог с оборота 2) социальный налог 3) НДФЛ 4) налог на имущество 5) земельный налог |

Третье направление налоговой реформы – обеспечение стабильности макроэкономической ситуации, устойчивости формирования Госбюджета Республики Узбекистан.

Любое цивилизованное государство способно на существование и развитие при наличии стабильного финансового состояния. Основа финансового состояния государства – его государственный бюджет. Как известно, он состоит из доходной и расходной частей. От их сопоставимости зависит развитие государства. До 2018 г. политика государства была ориентирована на Госбюджет с профицитом (доходы превышали и обеспечивали расходы). С 2018 г. политика государства начала ориентацию на ускоренное экономическое развитие. При этом с принятием налоговой реформы начала сокращаться доходная часть бюджета. В то же время начали резко расти его расходы. При этом они увеличивались в течение года уже при утвержденном бюджете. Например, на 2021 г. расходы госорганов были утверждены на уровне 135,6 трлн сумов, в течение года они дважды увеличивались и составили – 160,6 трлн сумов. Данное обстоятельство, естественно, привело к образованию и увеличению дефицита Госбюджета. При этом он сохраняется и на 2022 г. и прогнозируется и на следующие годы (Таб. 7).

Таб. 7. Бюджетные ориентиры на 2022–2024 гг.

млрд сумов

|

№ |

Показатели

|

Прогноз на 2022 г. |

Бюджетные ориентиры |

|

|

2023 г. |

2024 г. |

|||

|

1 |

Доходы Консолидированного бюджета |

254 582,5 |

276 673,9 |

316 482,5 |

|

2 |

Расходы Консолидированного бюджета |

280 128,7 |

304 584,4 |

347 228,6 |

|

в т.ч. расходы на государственные программы за счет внешнего долга |

10 696,5 |

13 455,8 |

13 617,6 |

|

|

3 |

Сальдо Консолидированного бюджета (профицит +, дефицит -) |

-25 546,1 |

-27 910,5 |

-30 746,2 |

|

4 |

Погашение государственного долга |

10 172,3 |

11 394,3 |

15 098,9 |

Если в утвержденных прогнозах на 2020 г. предельный размер дефицита Консолидируемого бюджета просто отсутствовал (хотя раньше такой показатель всегда утверждался), то в прогнозах на 2021 г. дефицит был установлен на уровне 6,5%, на 2022 г. снижен до 3%. Раз есть дефицит, возникает вопрос: чем его покрывать. Основными источниками неинфляционного покрытия дефицита являются:

- ужесточение налогового администрирования;

- внешние заимствования под гарантию государства.

О налоговом администрировании поговорим ниже. С 2018 г. внешние заимствования под гарантию правительства начали резко расти и с 2021 г. стабилизировались. При этом существенная часть этих заимствований идет на покрытие Госбюджета (Таб. 8). Со снижением налоговой нагрузки снижается или растет недостаточно доходная часть Госбюджета, однако его расходная часть не снижается, а растет с еще большими темпами. Образуется дефицит Госбюджета. Покрывают его в т. ч. внешними заимствованиями. При этом эти внешние заимствования надо будет через определенное время возвращать, и с большими процентами. А возвращать надо будет опять же из Госбюджета.

Такую систему можно назвать системой отложенных налогов:

снижаем налоги – расходы покрываем за счет заимствований – заимствования покрываем за счет будущих налогов.

При этом если экономика не будет развиваться с опережением, то покрывать заимствования в будущем придется или за счет увеличения налогов, или еще большего увеличения заимствований (а это уже, как говорится, «внешняя экономическая кабала»).

Таб. 8. Дефицит бюджета и его покрытие

|

№

|

Показатели |

Прогноз на 2020 г. |

Прогноз на 2021 г. |

Прогноз на 2022 г. |

|

1 |

Темп роста ВВП, в % |

5,5 |

5,1 |

6,0 |

|

2 |

Индекс потребительских цен, по отношению к декабрю прошлого года, в % |

12,5 - 13,0 |

9,0 - 10,0 |

9,0 |

|

3 |

Предельный размер дефицита Консолидируемого бюджета от ВВП, % |

показатель отсутствует |

6,5 |

3 |

|

4 |

Предельный объем внешних заимствований под гарантию Правительства, млрд долл. |

5,5 |

5,5 |

4,5 |

|

|

в т.ч. на поддержку Государственного бюджета Республики Узбекистан, млрд долл. |

2,5 |

2,2 |

2,5 |

|

5 |

Предельный размер госдолга, под гарантию Правительства, в % к ВВП |

1,5 млрд долл. |

60 |

60 |

Если исходить из вышесказанного, то темпы роста экономики должны опережать другие макроэкономические показатели. Темпы роста ВВП, доходов Консолидированного бюджета и курса сумма к доллару в 2021 г. по сравнению с 2018 г. почти совпадают (Таб. 9). Это тревожный фактор. Конечно, здесь решающую роль сыграла пандемия. При этом с окончанием пандемии встает другой фактор – внешнеполитическая ситуация в мире из-за конфликта на Украине. Она может привести к снижению развития экономики в мире и, в первую очередь, в постсоветском пространстве. Наша экономика интегрирована и сильно зависит от этих факторов: более 50% процентов внешнеторгового оборота приходится на страны СНГ, объем переводов наших граждан из этих стран в 2021 г. составил 8,1 млрд долларов (при том, что от экспорта нашей продукции, не считая золота, поступило всего около 11 млрд долл.).

Одновременно на налоговую систему будет влиять существенный рост совокупного внешнего долга с 2018 г. по 2021 г. – до 212,8%, и соответствующее увеличение отношения государственного долга к ВВП до 38%.

В то же время есть и некоторые обнадеживающие факторы. Конъюнктура рынка позволила увеличить золотовалютные резервы до 35,1 млрд долларов, действует стабильная банковская система, зарплата работников растет с опережающими темпами (Таб. 9).

Таб. 9. Макроэкономические показатели

|

№ |

Показатели |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

Рост/снижение, 2021 г. к 2018 г. |

|

1 |

ВВП по среднегодовому курсу, в млрд долл. |

52,2 |

62,2 |

59,4 |

69,1 |

132,4% |

|

2 |

Доходы консолид. бюджета по среднегодовому курсу, в млрд долл. |

13,7 |

16,1 |

15,4 |

18,5 |

135 % |

|

3 |

Официальный курс сума к доллару в среднем за год, в сумах |

7787,8 |

8513,6 |

10 148,3 |

10625,5 |

136,4% |

|

4 |

Совокупный внешний долг, млрд долл.* |

17,2 |

24,6 |

34,2 |

39,6 |

212,8% |

|

4.1 |

в т. ч. государственный внешний долг |

10 |

15,9 |

21,4 |

23,9 |

239% |

|

5 |

Отношение государственного (внешнего и внутреннего) долга к ВВП, в % |

28,3 |

29,7 |

39 |

38 |

|

|

6 |

Сумма соглашений о внешнем заимствовании под госгарантию, в млрд долл. |

3 |

8,9 |

5,5 |

5 |

|

|

4 |

Золотовалютные резервы, млрд долл. |

27,9 |

28,8 |

34,2 |

35,1 |

125,8% |

|

5 |

Внешнеторговый оборот, всего в млрд долл. |

33,8 |

42,2 |

35,4 |

42,1 |

124,5% |

|

5.1 |

в т.ч. экспорт, в долл. |

14,3 |

17,9 |

14,9 |

16,6 |

116% |

|

5.2 |

в т.ч. импорт, в долл. |

19,5 |

24,3 |

20,4 |

25,5 |

130,7% |

|

5.3 |

отрицательное сальдо внешнеторгового оборота |

- 5,3 |

- 6,3 |

- 6 |

- 8,8 |

|

|

6 |

Ставка рефинансирования Центрального банка, в % |

14 |

16 |

15 |

14** |

|

|

7 |

Средняя банковская ставка по депозитам в сумах |

|

|

|

|

|

|

7.1 |

для физических лиц, в % |

18,5 |

17 |

17 |

20,2 |

|

|

7.2 |

для юридических лиц, в % |

15,2 |

14 |

14,4 |

15,1 |

|

|

8 |

Объем валютных переводов гражданами в Узбекистан, в млрд долл. |

5 |

6 |

6 |

8,1 |

162% |

|

9 |

Средняя заработная плата, в сумах |

1 800 000 |

2 300 000 |

2 700 000 |

3 200 000 |

177,7% |

|

10 |

Минимальная установленная заработная плата, в сумах |

202 730 |

634 880 |

679 330 |

822 000 |

405,5% |

*Совокупный внешний долг включает правительственный и гарантированный правительством (государственный внешний долг), а также негарантированный внешний долг (частный внешний долг). При этом стоит отметить, что в частном секторе в основном представлены компании и банки с государственной долей. В 2021 г. государство погасило основной долг на 919,9 млн долл. и проценты по ним на 370,9 млн долл. Частный сектор выплатил кредиторам 4,5 млрд долл. и 523,3 млн долл. соответственно.

**С 17 марта 2022 г. ставка рефинансирования Центрального банка увеличилась до 17%.

Аналитика Всемирного банка на 2022 г. показывает, «что конфликт на Украине замедлит экономический рост в Узбекистане до 3,6% в 2022 г. по сравнению с докризисными оценками примерно в 6%. В Узбекистане ожидается замедление роста инвестиций, учитывая сильную зависимость от российского импорта капитала и банковского финансирования государственных и частных инвестиционных проектов. Хотя Узбекистан выиграет от высоких мировых цен на сырьевые товары (золото, медь и природный газ), сокращение денежных переводов на 6% ВВП приведет к увеличению дефицита счета текущих операций в 2022 г., который будет финансироваться за счет новых государственных заимствований и использования резервов. В результате ожидается, что общий дефицит бюджета составит около 4%, а государственный долг достигнет пика на уровне 42%» (источник – https://podrobno.uz/cat/economic/konflikt-na-ukraine-zamedlit-ekonomicheskiy-rost-v-uzbekistane-do-3-6-protsenta-vmesto-ozhidaemykh-6/).

Четвертое направление налоговой реформы:

- упрощение налогового законодательства, устранение противоречий и коллизий в нормативно-правовых актах, усиление защиты прав и законных интересов добросовестных налогоплательщиков;

- обеспечение стабильности налогового законодательства и прямого действия норм Налогового кодекса с максимальным ограничением отсылочных норм и подзаконных актов.

Упрощение налогового законодательства в определенной мере произошло для крупного и среднего бизнеса, выше об этом уже упоминалось. Однако для малого бизнеса произошло усложнение налогового законодательства, особенно для малых предприятий, оборот которых превысил 1 млрд сумов. Эти предприятия раньше платили три достаточно простых для исчисления налогов (Таб. 6). Начиная с 2019 г. начали платить такие сложные для исчисления налоги, как НДС и налог на прибыль.

В определенной мере проделана и проводится работа по устранению противоречий и коллизий в нормативно-правовых актах в сфере налоговых отношений, а также в ГНК достаточно эффективно проводится работа по поддержке добросовестных налогоплательщиков.

Что касается обеспечения стабильности налогового законодательства и прямого действия норм Налогового кодекса, то здесь сложнее:

- кардинально, за 30 лет независимости нашей республики, налоговое законодательство меняется уже в четвертый раз. Начатая налоговая реформа в 2018 г. продолжается до сих пор. Каждый год вносятся существенные изменения и дополнения, что приводит в определенной мере к сложностям у налогоплательщиков. Так, например, по НДС с 2019 г. приняли промежуточную систему исчисления НДС. С принятием с 2020 г. Налогового кодекса эту систему отменили. Сперва ввели систему, ограничивающую зачет по основным фондам, через год отменили ограничения. И так почти каждый год с начала реформ. Да, идет развитие налоговой системы, но частые изменения законодательства приводят к сложностям у налогоплательщиков. Как известно «финансы любят тишину»;

- новая редакция Налогового кодекса по оценке большинства экспертов более сложная в понимании, чем предыдущая. Кроме этого, количество отсылочных норм и подзаконных актов, регламентирующих вопросы налогообложения, не уменьшилось.

Пятое направление налоговой реформы – совершенствование форм и механизмов налогового контроля, в том числе за счет широкого внедрения современных информационно-коммуникационных технологий.

В этом направлении сделана и делается большая работа. В частности, за последние три года введены и вводятся информационно-коммуникационные технологии по налоговому контролю:

- электронные системы:

- анализа налогового риска с сегментацией налогоплательщиков в зависимости от уровня риска неисполнения или неполного исполнения ими налоговых обязательств;

- налоговой отчетности через личный кабинет налогоплательщика;

- регистрации налогоплательщиков и его счетов;

- специальная система регистрационного учета плательщиков НДС;

- электронные счета-фактуры с внедрением идентификационных кодов товаров и услуг (ИКПУ), а также система выдачи информации о коэффициентах налогового разрыва по НДС;

- система регистрации и сканирования специальных контрольных меток на основе QR-кодов;

- информационная система онлайн-кассовых аппаратов и онлайн-терминалов;

- электронный сервис E-Ijara (ijara.soliq.uz), предназначенный для учета договоров аренды недвижимости;

- информационная система E-Aktiv (E-ombor, виртуальный склад) для учета основных средств, нематериальных активов и товарно-материальных ресурсов, ведения анализа, онлайн-учета и отслеживания поступлений и остатка товаров.

Вместе с огромной проделанной работой по автоматизации налогового контроля необходимо отметить следующее:

- часто вышеуказанные продукты вводятся не до конца отработанными и не прошедшими экспертную оценку. Например, в ИКПУ было зарегистрировано почти 88 тысяч наименований товаров и услуг. При этом предприниматели выявляли много ошибок – разные коды для одной продукции, грамматические ошибки, отображение товаров в несоответствующих категориях. Но самое главное – разработчики признали, что количество товаров может быть больше 1 миллиона единиц, из-за чего выяснялись сбои в формировании кодов;

- системы внедрялись, но эффект от их внедрения был не всегда эффективным. Например, система маркировки была внедрена в 2020 г. на алкогольную и табачную продукцию с целью ее легализации. Итоги 2021 г. не показали рост и, соответственно, легализации этой продукции;

- внедренные электронные продукты в 2020–2021 гг., но неопробованные в среде налогоплательщиков, приводили к многочисленным жалобам налогоплательщиков. Что приводило разработчиков к изменению сроков внедрения систем, отмену или отсрочке штрафов при неисполнении требований этих систем налогоплательщиками, к их доработке, опробованию среди налогоплательщиков. Спешки при внедрении этих систем отражаются на их эффективности и в целом системы налогового администрирования.

Предложения

1) В целом по налоговой системе:

а) частое изменение налогового законодательства приводит к большим сложностям для налогоплательщика. Действующая налоговая система соответствует мировым стандартам – в первую очередь европейской модели налоговой системы. Дальнейшие ее существенные изменения нецелесообразны. До конца 2022 г. надо проанализировать результаты налоговой системы, внести в нее отдельные коррективы. После этого необходимо объявить мораторий на пять лет с 2023 г. на все крупные изменения налоговой системы, кроме изменения налоговых ставок;

б) по уровню налогового бремени. Его в нашей республике сравнивают в основном с азиатскими странами – так называемыми азиатскими тиграми (Южная Корея, Китай, Тайвань, Таиланд и др.). Среднее налоговое бремя у этих тигров – 21% к ВВП. Однако эти страны не декларируют социальную ориентацию своих экономик. В них отсутствуют пенсионные платежи, нет и полноценной Пенсионной системы. Каждая семья сама заботится о своих стариках, т. е. делает расходы, но они не учитываются как налоги. У нас же налоговое бремя уже приблизилось к «азиатским тиграм» – в 2021 г. – 22,4% (без социальных платежей, как у них). При этом необходимо не забывать, что мы социально ориентированная республика.

Кроме этого, если обратить внимание на долю налогов к ВВП и рейтинг по Douing Business (рейтинг Всемирного банка), то уровень налогового бремени не всегда совпадает с рейтингом Douing Business. Например, налоговое бремя в Китае – 19,4%, однако рейтинг – 130 пунктов. И наоборот, высокое налоговое бремя в Чехии – 35,5%, но рейтинг – 53, или в Южной Корее – бремя 26,5%, а рейтинг один из лучших – 24 пункта. Данное обстоятельство подтверждает, что только снижением налогового бремени не всегда получается повысить эффективность налоговой системы. Причина в том, что рейтинг по Douing Business составляется не только по налоговому бремени, а по комплексу показателей: количество налогов, количество платежей по налогам, время на уплату и подготовку отчетов по налогам, наличие электронной системы отчетности и уплаты и др.

У нас в республике сложилась почти сбалансированная налоговая система, дальнейшее снижение налогового бремени приведет только к потерям для бюджета в надвигающихся сложных внешнеполитических условиях. Тем более, что стоимость золота и других ценных металлов часто варьируется. Например, до 2005 г. стоимость золота не превышала $700-800, сейчас – около $2 000;

в) унификация налогов у нас в республике по результатам налоговой реформы достигла хороших результатов. Основные бюджетообразующие предприятия (крупные и средние) платят шесть общемировых налогов по очень низким ставкам:

- НДС – 15% (средняя в мире ставка);

- налог на прибыль – 15 % (одна из самых низких ставок в мире);

- НДФЛ – 12% (единая и одна из самых низких ставок в мире);

- социальный налог – 12% (одна из самых низких ставок в мире);

- налог на имущество – 1,5% (одна из самых низких ставок в мире);

- земельный налог.

В связи с исчерпанием объектов для унификации дальнейшая унификации налогов (кроме налогов для недропользователей) нецелесообразна;

г) сроки уплаты налогов и представления отчетов: сложные, частые и соответственно обременительны для плательщиков. Частая уплата налогов отражается на их оборотных средствах. Например, по налогу на прибыль при ежеквартальном сроке уплаты налога и сдачи отчетов до сих пор действует ежемесячная авансовая уплата налога и предоставление соответствующей справки. С 2022 г. большинство сроков уплаты налогов и представления расчетов стали ежемесячными. В связи с этим пересмотр сроков до конца 2022 г. и с 2023 г. установление единых сроков уплаты налогов и отчетов по ним – квартал и год;

д) новая редакция Налогового кодекса подразумевалась как акт прямого действия. Однако порядок исчисления и уплаты по отдельным налогам, порядки, связанные с налоговым администрированием, до сих пор осуществляется на основании подзаконных актов. В связи с этим необходимо до конца 2022 г. включить большинство подзаконных актов по налогообложению в Налоговый кодекс;

е) проблемы с благотворительностью. На финансовое положение предприятий и, соответственно, на уплату ими налогов существенное влияние оказывает добровольно-принудительная система благотворительности. Хокимияты всех уровней и госорганы нагружают предприятия фактически «благотворительным налогом», средства которого к тому же не всегда используются целенаправленно получателями этой помощи. В связи с этим:

- средства на благотворительность не должны исключаться из налогооблагаемой базы;

- необходимо создать систему учета и отчетности средств на благотворительность – как у благотворителя, так и у получателя (эти средства должны считаться как бюджетные средства). Обеспечивается контроль со стороны налоговых органов за целевым использованием благотворительных средств у получателя.

2) По видам налогов

НДС. По НДС внедрена достаточно эффективная система исчисления и уплаты налога. Дальнейшее снижение его ставки по вышеуказанным внешнеполитическим и экономическим причинам может вызвать увеличение дефицита Госбюджета, с соответствующими последствиями для его расходной части.

Для информации – в Европе средняя ставка НДС – 21%, специальным законом европейского сообщества установлено, что страны-участницы не могут снижать ставку НДС ниже 15%.

Налог на прибыль. По нему внедрена достаточно эффективная система его исчисления и уплаты. Необходимо унифицировать ставки налога – введя единую ставку на уровне 17–18%. Отменить авансовые платежи. Одновременно унифицировать систему налогообложения прибыли как резидентов, так и нерезидентов. В целях поддержки местного производителя как основного субъекта, обеспечивающего занятость населения, а также учитывая, что местные крупные ритейлеры реализуют от 50% до 70% импортных товаров (в общей массе реализуемых ими товаров), предусмотреть, что доходы от реализации импортных товаров облагаются налогом на прибыль по удвоенной ставке (тем более Налоговый кодекс позволяет вести раздельный учет – ст. 80).

Акцизный налог. Акцизы являются тем налогом, который может покрывать выпадающие от снижения других налогов доходы Госбюджета. Это, можно сказать, налог «на богатых», который идет на обеспечение «бедных». Для этого, в частности, предлагается:

- увеличение ставок акцизов на алкоголь (в т. ч. пива) и табак в 2 раза. Т. е. увеличение стоимости продуктов не первой необходимости. Например, бутылку водки сейчас можно купить всего за 20-25 тыс. сумов (всего 2 доллара);

- восстановление ставок акциза на автомобили и услуги мобильной связи. Это наиболее ликвидные товары;

- введение акцизов на «вредные продукты» – газированные напитки, продукты на основе пальмового масла и т. п.;

- восстановление системы акцизов по ювелирке;

- установление единой ставки по производимому бензину и дизтопливу, реализуемому предприятиями-производителями, с отменой акциза на бензин и дизтопливо, реализуемого конечному потребителю (опять же унификация).

НДФЛ. Большинство стран мира (более 95%) используют прогрессивную шкалу НДФЛ, так как это более справедливая система по сравнению с плоской шкалой. При плоской шкале: уборщица, получающая 1 млн сумов и предприниматель, получающий 100 млн сумов, платят одинаково – 12% от своего дохода. Кроме этого, в ранее действующей прогрессивной шкале НДФЛ были такие ставки, как 0% и 7,5%. Значительная часть населения (небогатого) республики платила НДФЛ по ставке 7,5%. Опять же по минимальной ставке 7,5% НДФЛ уплачивался по доходам от сдачи имущества в аренду и другим доходам.

В связи с этим необходимо рассмотреть и до конца 2022 г. ввести наряду с действующей единой ставкой налога в 12% повышенную ставку налога, например, на уровне 17–20% по доходам, превышающим 12 МРОТ в месяц (сейчас МРОТ – 822 тыс. сумов). Т.е. при превышении месячной зарплаты в 9 864 тыс. сумов, сумма превышения будет облагаться по повышенной ставке.

Налог с оборота. Он введен взамен единого налогового платежа для малых предприятий с оборотом до 1 млрд сумов. В соответствии с Указом Президента №УП-5468 от 26.06.2018 г. установленный порог годового оборота (выручки) в 1 млрд сумов подлежит пересмотру не реже одного раза в 3 года. Но с принятия Указа прошло почти 4 года, а размер годового оборота так еще и не пересматривался. Как показал анализ, происходит существенное снижение поступления налога с оборота. Это показывает, что, с одной стороны, часть его плательщиков с целью не перехода на уплату НДС и налога на прибыль уходит в тень и не показывает своих доходов, с другой стороны, часть плательщиков общеустановленных налогов с целью ухода от уплаты этих налогов стремится также занижать и не показывать свои обороты и перейти на уплату налога с оборота.

В связи с этим необходимо обеспечить выполнение Указа Президента и увеличить для исчисления налога с оборота порог годового оборота до 3 млрд сумов.

Кроме этого, учитывая, что в большинстве зарубежных стран используются два и более критерия для перехода на упрощенную систему налогообложения, необходимо для плательщиков налога с оборота ввести второй критерий – численность работников. При этом по любому виду деятельности эта численность работников не должна превышать 100 человек.

Налог с недропользователей, рентный налог, бонусы. Юридические лица, осуществляющие на территории Узбекистана добычу полезных ископаемых, уплачивают три налога, имеющие один и тот же объект в виде стоимости добытого полезного ископаемого, определяемой на биржевых торгах или по тарифам, устанавливаемым уполномоченным органом. При этом налогооблагаемая база различается на уменьшаемую сумму расходов и убытков по добыче. В связи с этим, наверное, стоит рассмотреть возможность объединения трех налогов в один (унификация налогов) с введением по соответствующим полезным ископаемым налоговой базы (с расходами или без) и соответствующих ставок налога.

Налог на имущество и земельный налог. Введение с 2022 г. порядка по налогу на имущество, при котором налоговая база не может быть ниже рассчитанной исходя из установленной минимальной стоимости, является эффективной мерой. Планы по объединению налога на имущество и земельного налога в единый налог на недвижимость являются прогрессивной мерой. Однако пока в республике не будет налажена объективная и справедливая система оценки имущества и земли, говорить о переходе на налог на недвижимость еще преждевременно.

В то же время в целях поддержания расходной части бюджета, в рамках налога на имущество, ввести систему налогообложения транспортных средств. При этом соблюсти следующие условия:

- электрический автомобильный транспорт сроком службы до 10 лет освобождается от уплаты налога;

- автомобильный транспорт с мощностью двигателя до 120 лошадиных сил и сроком службы до 10 лет освобождается от уплаты налога;

- автомобильный транспорт, предназначенный для инвалидов, освобождается от уплаты налога.

Налог за пользование водными ресурсами. Для обеспечения экономного использования воды необходимо, как известно, использовать соответствующие технологии – в частности, капельное орошение. Предлагается:

- сделать налог за пользование водными ресурсами – целевым налогом на финансирование водных проблем республики – и, в первую очередь, на капельное орошение. Тем более, что поступления по налогу на воду и установленные расходы в Госбюджете на капельное орошение совпадают по объему;

- ставки налога за пользование водными ресурсами установлены в сумах и индексируются ежегодно. Самая низкая ставка установлена для объема воды, используемой для полива сельскохозяйственных земель и разведения (выращивания) рыбы, включая дехканские хозяйства в размере 40 сумов за куб. м. Предлагается увеличить эту ставку в два раза для потребителей воды, не использующих капельное орошение – это будет стимулом для внедрения этой технологии;

- уменьшение ставки налога на прибыль для предприятий, осуществляющих производство и монтаж оборудования для капельного орошения;

- для концентрации и использования средств для развития капельного орошения необходимо создать специальный фонд.

Налогообложение импорта. Снижение таможенных платежей и цен на импортные товары может привести к уменьшению конкурентоспособности отечественных производителей по сравнению с импортными аналогами. Следствием этого может стать увеличение импорта и банкротство предприятий, конкурирующих с ним. У нас не так много крупных предприятий, которые могли бы конкурировать с крупными производителями, например, из России или Китая. Без достижения «эффекта масштаба» для отечественных производителей их конкурентоспособность не может быть обеспечена без таких защитных механизмов, как таможенно-тарифное регулирование. В связи с этим предлагается:

а) НДС по импортным товарам должен быть введен для всех без исключения товаров. Освобождение от уплаты при импорте приводит к тому, что получатель этих товаров при реализации своей продукции уплатит НДС за себя и импортера;

б) по таможенной пошлине в связи с ее небольшими размерами можно предоставлять льготы;

в) акцизы. Ввести следующую градацию:

- по импортным товарам, которые производятся в республике, ввести акцизный налог, с соответствующими ставками;

- по импортируемым товарам, не производимым в республике, отменить акцизный налог;

- по импортным товарам не первой необходимости и так называемым «вредным товарам» ввести акцизный налог по повышенным ставкам;

- по продовольственным товарам сохранить действующие льготы.

Учитывая, что по таможенным платежам отдельные порядки исчисления и уплаты отражены как в Налоговом, так и в Таможенном кодексах, при этом имеются несоответствия, считаем необходимым привести оба кодекса к единому пониманию по вопросу исчисления таможенных платежей.

Налоговые льготы. Сумма налоговых льгот за 2021 г. составила 42,1 трлн сумов, в том числе в соответствии с Налоговым кодексом – 33 трлн сумов (78,4%). В общем объеме налоговых льгот на долю НДС приходится 35,7 трлн сумов, включая нулевую ставку по НДС (экспорт, международные перевозки, реализация драгоценных металлов) – 15,3 трлн сумов. Льготы по НДС в соответствии с Налоговым кодексом по финансовым услугам применяют коммерческие банки, по страховым услугам – страховые организации. Сумма льгот, предоставленных данным институтам в 2021 г., составила 9,1 трлн сумов. Предлагается:

- исключить из перечня льгот льготы, представляемые при экспорте товаров (работ). Т. е. эти исключения сохраняются и не являются льготами;

- узаконить – льготы могут предоставляться решениями правительства только по налогу на прибыль и таможенной пошлине и только по снижению соответствующих ставок.

Налоговое администрирование

1. Вышеуказанный анализ показал, что по налоговому администрированию в части автоматизации налогового контроля сделана большая работа. Но не без недостатков. Предлагается при внедрении новых электронных продуктов для налогового контроля использовать следующую методику:

- разработку продукта осуществлять, используя собственные разработки и международный опыт;

- разработку передать независимым экспертам для объективной оценки. На основании результатов оценки – доработка продукта;

- передача разработки на экспериментальное испытание на определенном количестве предприятий и в определенный регион на 1 год. Параллельно информация о продукте передается в СМИ, ТПП и заинтересованным министерствам и ведомствам;

- анализ и изучение испытания. Доработка продукта с учетом результатов испытания и предложений министерств и ведомств;

- утверждение продукта;

- представление продукта для налогоплательщиков и СМИ. Одновременно – организация обучения по продукту среди налоговых органов и налогоплательщиков;

- внедрение в действие продукта через полгода после его представления.

2. Отсутствие системной координации, дублирование отдельных функций, выполнение несвойственных функций органами, осуществляющими сбор налогов (ГНК, ГТК, МФ, Департамент при Прокуратуре).

Во всех цивилизованных государствах налоговая и таможенная службы входят в состав Министерства финансов. В начале 90-х годов в большинстве стран СНГ налоговая и таможенная службы отделились от Министерства финансов. В настоящее время самостоятельными эти службы остались только в Узбекистане. В целях повышения координации деятельности по сбору налогов предлагается:

- включить ГНК и ГТК в состав Министерства финансов. В одном «кулаке» должны быть и расходы и доходы бюджета.

- одновременно создать структуру в составе Минфина по надзору за деятельностью низовых структур ГНК и ГТК;

- в целях исключения влияния на работу налоговых органов местными властями создать межрегиональные налоговые инспекции на несколько районов;

- уровень содержания налоговых и таможенных органов должен составлять не менее 1% от собираемых ими налогов.

3. Действующие финансовые санкции сильно ударяют в первую очередь на предприятие, а не на нарушителей – должностных лиц предприятий. Пересмотр действующей системы санкций за нарушение налогового законодательства, с переориентацией с предприятий на конкретных нарушителей – должностных лиц предприятий.

4. Отсутствие развитой структуры частных налоговых консультантов. В большинстве развитых стран ведение налогового учета отдано аутсорсингу – частным консалтинговым фирмам. Внедрение программы по развитию системы частных налоговых консультантов.

Жорилла Хайруллаевич Абдуллаев, к.э.н.