Кўпчилик ташкилотлар йиллик ҳисоботни топшириб бўлди. Тўс-тўполондан сўнг қисқа муддатли танаффус бошланди – бу жорий йил учун солиқ солишнинг янги қоидаларини ўрганишнинг айни мавридидир. Бу юмушни ишдан ажралмаган ҳолда, қолаверса кундалик фаолиятда бехато амалга оширишда Солиқ навигатори–2018 ёрдам беради.

Кўпчилик ташкилотлар йиллик ҳисоботни топшириб бўлди. Тўс-тўполондан сўнг қисқа муддатли танаффус бошланди – бу жорий йил учун солиқ солишнинг янги қоидаларини ўрганишнинг айни мавридидир. Бу юмушни ишдан ажралмаган ҳолда, қолаверса кундалик фаолиятда бехато амалга оширишда Солиқ навигатори–2018 ёрдам беради.

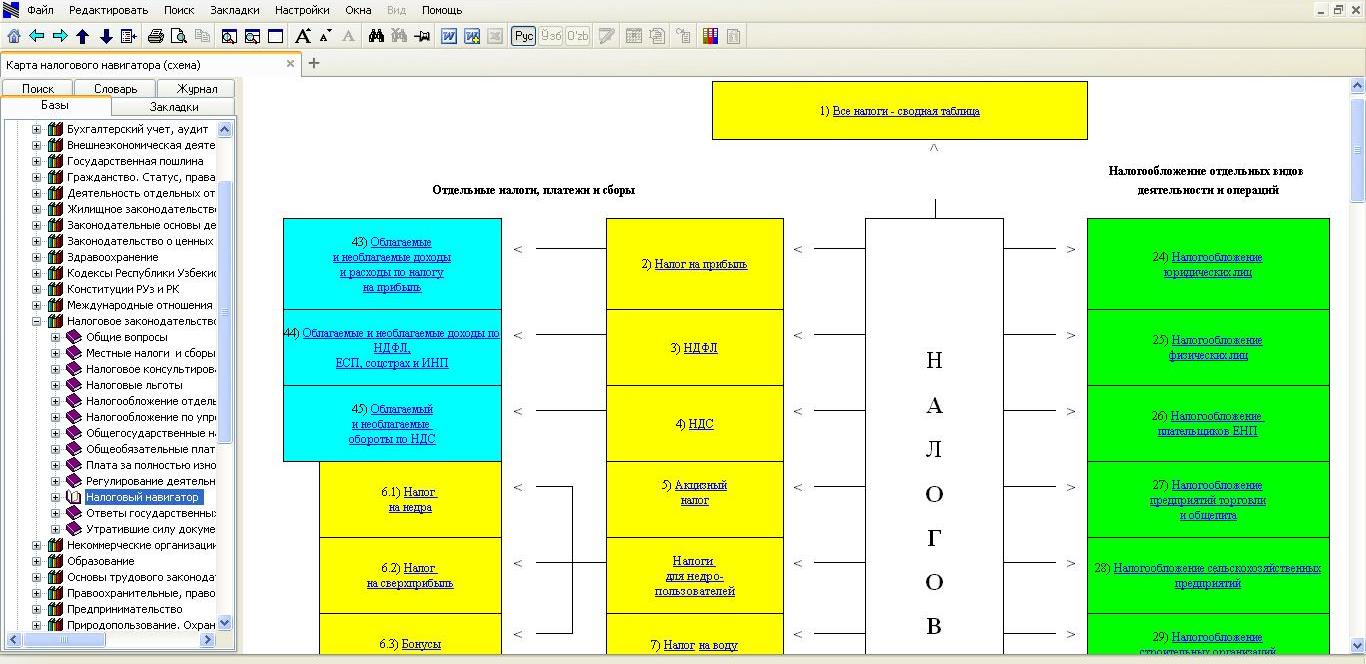

Ўтган йилда бўлгани каби Навигаторнинг харитаси бор. Ана шу харита орқали ҳар бир солиқ тўғрисида алоҳида ҳолда тўлиқ ва янгиланган ахборотни олиш осон бўлади. Шу ернинг ўзида йирик ва кичик корхоналар учун, шу жумладан уларнинг фаолият турлари бўйича ахборот гуруҳланган.

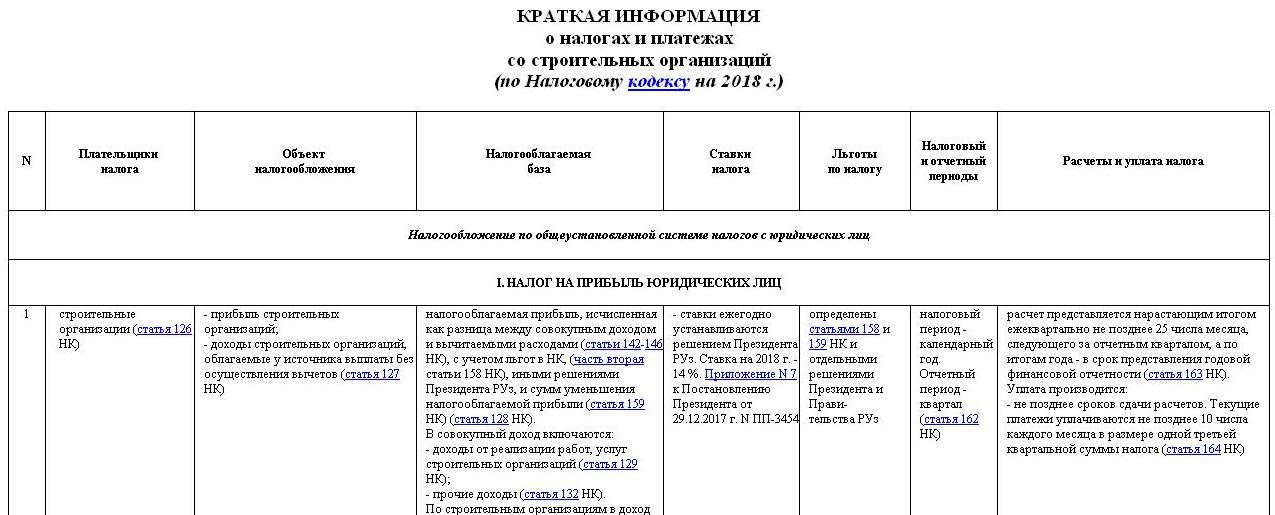

Мажбурий тўловнинг номи ёки корхона тоифасининг устига боссангиз – жадвал очилади. Унда солиқ тўловчилар, солиқ объекти, базаси, ставкалари, у бўйича имтиёзлар, солиқ ва ҳисобот даврлари, шунингдек мажбурий тўловни ҳисоблаш ва тўлаш тартиби келтирилган. Жадвалда алоҳида корхоналарнинг солиқ режими тавсифланганда – ахборот барча қўлланиладиган солиқлар бўйича келтирилади.

Навигаторда қуйидаги янги бўлимлар вужудга келди:

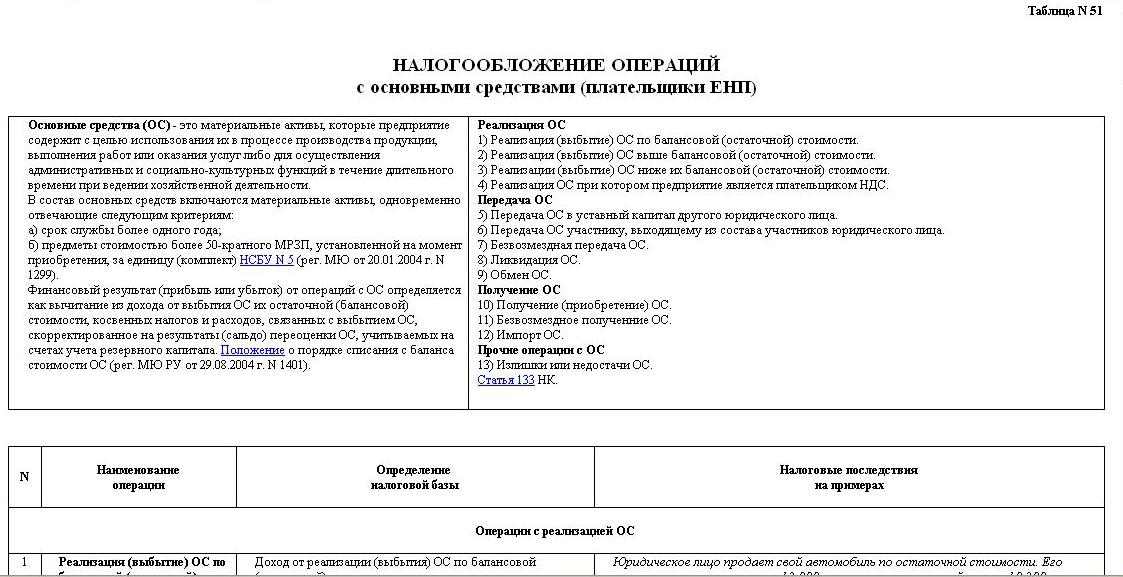

- «Асосий воситалар билан операцияларга солиқ солиш (ЯСТ тўловчилари)»;

- «Нотижорат ташкилотларга солиқ солиш».

«Жавоб берамиз» маълумотнома хизматида фойдаланувчиларнинг АВни баланс қийматидан юқори ёки паст нархда реализация қилганда солиқлар қандай бўлиши, бошқа корхоналарни устав фондига бериш, ишдан чиқиш ва бошқа масалаларга доир саволларига бир неча бор жавоблар берилган. Энди буларнинг ҳаммаси – қулай жадвалда жойлаштирилди.

Муҳим! Тушунтиришлар мисоллари билан келтирилади:

«Юридик шахс ўз автомобилини 22 400 минг сўмга сотади. Автомобилнинг бошланғич қиймати – 12 000 минг сўм, жамланган эскириш – 10 200 минг сўм. Қолдиқ қиймат – 1 800 минг сўм (12 000 - 10 200). Резерв капиталини ҳисобга олиш ҳисобварағида ҳисобга олинган қайта баҳолашнинг сальдоси – 2 500 минг сўм. Реализация бўйича харажатлар – 20 минг сўм.

Автомобилнинг чиқиб кетишидан кўрилган даромад суммаси: 22 400 (реализация баҳоси) – 1 800 (қолдиқ қиймат) + 2 500 (қайта баҳолаш сальдоси) – 20 (реализация бўйича харажатлар) = 23 080 минг сўм.

Мазкур суммага корхонанинг асосий фаолият тури ставкаси бўйича ЯСТ солинади».

Вазиятнинг бундай тус олиши бухгалтернинг фикру-зикрини бир нарсага - ҳақиқатан ҳам солиқни ҳисоблаш ва тўлаш шартлигига жамлашга имкон беради. Бу ўринда ортиқча атамалар, узундан-узун жумлалар энди ортиқчалик қилади.

«Солиқ навигатори–2018» «Ўзбекистон Республикаси қонун ҳужжатлари» маҳсулига киритилган ва унга бу ерда кириш мумкин.